Aktiv vs passiv forvaltning – risiko verdt å tenke på

Diskusjonen om aktiv versus passiv forvaltning fortsetter med full kraft, dels i akademia og blant ulike aktører i finansbransjen og vil kanskje alltid være der

Diskusjonen om aktiv versus passiv forvaltning fortsetter med full kraft, dels i akademia og blant ulike aktører i finansbransjen og vil kanskje alltid være der

Når vi ser på hvordan sparekapitalen flommer inn i passive forvaltede fond og ETFer og ut av tilsvarende aktive forvaltede produkter er det tydelig at passiv forvaltning er vinneren i dagens markeder.

Argumentene for eller mot aktiv og passiv forvaltning er godt kjent og det er ikke formålet i denne bloggen å gjenta disse.

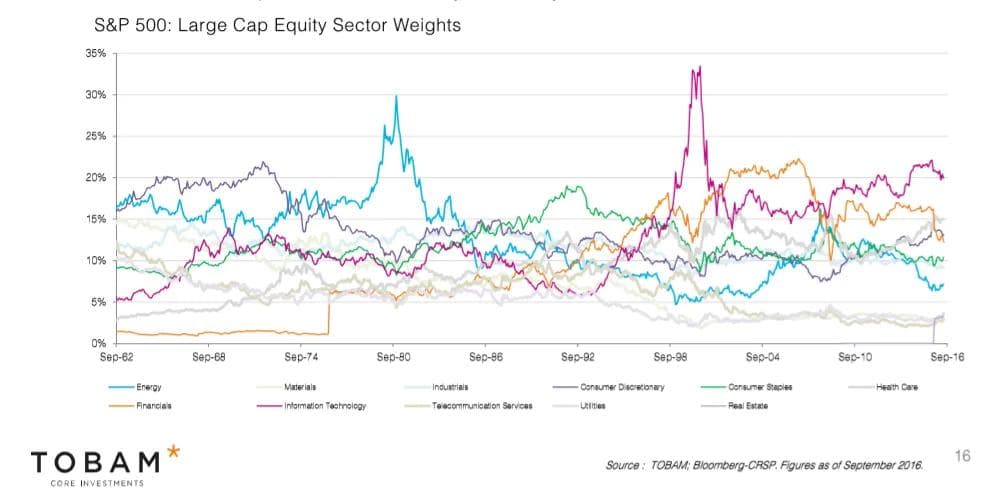

Det er imidlertid noen iboende risiko karakteristika ved passiv forvaltning som det kan være verdt å tenke på. Dette skal jeg illustrere ved hjelp av grafen nedenfor som jeg har hentet fra forvaltnings-selskapet TOBAM (Thinking Outside the Box Asset Management) i Frankrike. Flott navn for aktør som er kjent for å gå sine egne veier.

Passive forvaltede fond, har som formål å gi en mest mulig like avkastning som den referanseindeksen den investerer etter, til lavest mulig kostnad. I de fleste tilfeller i dag, er de referanseindekser som passive fond følger, markedsvekt-baserte. Med dette menes at de selskaper som inngår i en referanseindeks har forskjellige andeler og disse er basert på hvert enkelts selskaps markedsverdi i forhold til totalverdi av alle selskaper som inngår i en referanseindeks.

Det grafen fra SP500 indeksen i USA nedenfor (fra 2016) skal illustrere er at den prosentvise andelen av hver selskapssektor varierer betydelig over tid. Utgjør dette en risiko? Ja!

Når vi ser på denne grafen, så ser vi at det i perioder er sektorer som av forskjellige årsaker får en stadig høyere vekt i referanseindeksen og normalt også mye høyere prising, før det hele til slutt kollapser og korrigerer kraftig ned. Det mest ekstreme og godt kjente tilfellet, er IT sektorens vekst som fra å utgjøre litt over 5 % på begynnelsen av 90 tallet til å utgjøre nærmere 35% av S&P 500 i 2000. På denne reisen endte vi opp med en ekstrem bobleprising av IT sektoren og en etterpå følgende brutal nedtur. Teknologibørsen Nasdaq i USA falt for eksempel 78 % fra toppen, da IT boblen sprakk. Om ikke like ekstremt, så ser vi at andre sektorer som finans og energi har opplevd samme opptur og nedtur en eller flere ganger.

Passivt forvaltede fond har følgelig den iboende egenskap at jo større og dyrere et selskap eller en sektor blir, jo mer penger vil automatisk kanaliseres inn her og bidra ytterligere til å presse andel og prising av selskaper og sektorer opp. En passiv investor vil alltid eie mest av det dyreste i en referanseindeks rett før en boble sprekker.

Rett skal være rett, i de tidligere bobler som jeg her viser til, utgjorde passivt forvaltede produkter en mindre del av markedet, og kan således ikke gis hovedansvaret for boblene.

Bekymringen er hvis en stadig større av kapitalen som nå går inn i markedet kommer fra passiv forvaltning, så er risikoen absolutt til stede for at vi kan oppleve enda større prisbobler enn det vi har opplevd til nå. Dette fordi det da blir igjen mindre kapital som kan gå mot og korrigere feilprisinger i markedet når de oppstår.

Formuesforvaltning

FNs bærekraftsmål – Grønne bygninger

De siste årene har det blitt rettet er større fokus mot investeringer som er bærekraftige og miljøvennlige. Hos Finansco er dette en trend vi ønsker å sette ytterligere fokus rettet mot og vi ønsker å ta dette ett steg lenger enn mye av det som allerede finnes i investeringsuniverset.

Formuesforvaltning

Børsfall, inflasjonsfrykt, energikrise og styrket NOK

Den siste tiden har vært preget av uroligheter i verdens kapitalmarkeder og på børsene. Hvordan responderer Finansco til dette?

Formuesforvaltning

Har du tatt en status på din bankrådgivers oppfølging i det siste?

Ta en status på dine eksisterende plasseringer og din investeringsrådgivers historiske oppfølging, for så å legge en best mulig plan for perioden fremover.

La oss ta en uforpliktende prat

Har du spørsmål om formuesforvaltning, skatt eller juridiske problemstillinger knyttet til din økonomi? I Finansco bistår vi med helhetlig rådgivning for deg som ønsker struktur, kontroll og langsiktige løsninger for formuen din.

– Ønsker du en uforpliktende prat med en av våre dyktige formuesforvaltere kan du fylle ut kontaktskjemaet, så vil vi ta kontakt med deg i løpet av kort tid.