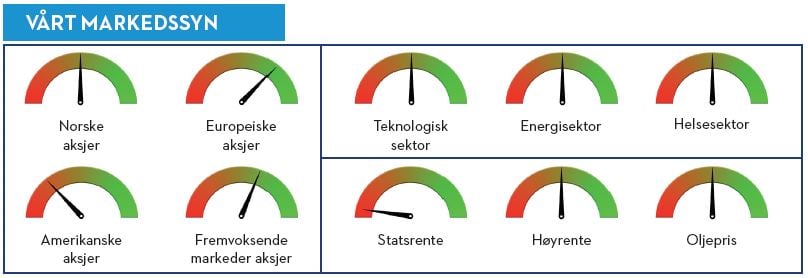

KORT OPPSUMMERT:

KORT OPPSUMMERT:

– Nok en positiv måned for aksjer

– Sentralbankpolitikk og fall i lange renter

– Invertering av rentekurven og resesjonsfrykt

MARKEDSUTVIKLING

Mars ble enda en positiv måned i aksjemarkedene, om ikke så bra som i februar. Signaler fra FED om mulighetene for rentekutt senere i år, mindre frykt rundt store negative utfall av «handelskrig» og delvis bedring i forventet inntjening i aksjemarkedet gav markedene medvind i mars.

| Aksjemarked | Mars (i NOK) | Hittil i 2019 (i NOK) |

| Verdensindeksen | 2,0 % | 11,5 % |

| Oslo Børs | 0,1 % | 8,6 % |

| USA | 2,7 % | 13,0 % |

| Europa | 1,4 % | 9,9 % |

| Japan | 1,1 % | 5,0 % |

| Fremvoksende økonomier | 1,4 % | 10,1 % |

Avkastningen hittil i år er i de fleste markeder på nivå med eller godt over en normal årsavkastning. I mars var globale aksjer opp 2 % i NOK, mens Oslo Børs var klart svakere med en marginal oppgang, noe som kan virke underlig når oljeprisen fortsatte opp i mars og nå nærmer seg 70 USD pr fat. Som i fjor ser vi at forskjellen mellom land og regioner når der gjelder avkastning allerede er ganske stor. Noe av forskjellene kan forstås ut fra fundamentale forhold, som forskjeller i inntjeningsvekst og underliggende økonomisk vekst. Andre forskjeller er det vanskelig å forklare og korrigeres vanligvis over tid.

Fall i lange renter

Fra å signalisere høyere renter, til å signalisere muligheten for rentekutt, har FED snudd 180 grader i pengepolitikken i løpet av noen få måneder. I Europa ser det stadig vanskeligere ut for ECB å normalisere pengepolitikken og løfte rentene overhode. Dette har naturlig nok fått lange renter til å falle betydelig, også i Norge. Dette er positivt også for aksjemarkedet både når det gjelder inntjening og prising av markedet.

Grafen over illustrerer denne utvikling, med fall i 10 årsrenten i USA og Norge på henholdsvis 0,6% og 0,3%. Dette høres ikke så mye ut, men er betydelige bevegelser i lange renter over en forholdsvis kort periode.

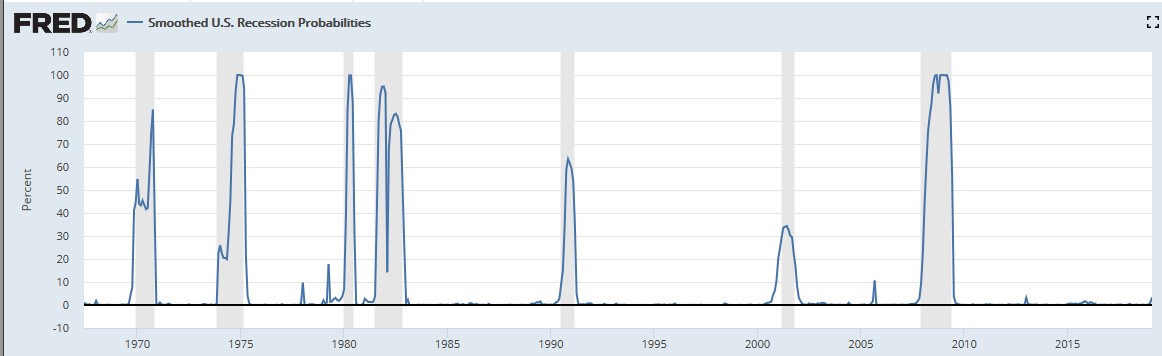

Invertering av rentekurven i USA og sannsynligheten for resesjon

Vi har skrevet før om invertering av rentekurven i USA og hvilke signaler det har gitt i tilsvarende situasjoner. Med invertering menes at lange renter er lavere enn korte renter. I fjor høst begynte markedsaktørene å fokusere på mulighetene for dette, og nå i mars skjedde inverteringen (mellom 10 års statsrente og 3 måneders statsrente).

Når dette har skjedd tidligere, har det blitt resesjon i snitt 14 måneder senere, med et spenn fra 8 til 24 måneder. I de samme perioder, fra invertering til resesjon starter, har aksjemarkedet i USA gått i snitt 15% (NB det har både vært negative og positive perioder i dette gjennomsnittet). Fra topp til bunn fra før resesjonen starter og til den er over har markedet i USA falt med i snitt 34%. Basert på denne historikken, som selvfølgelig ikke er noen garanti for at vil gjenta seg, så skal man vente litt med å kaste kortene, men kanskje ikke jage den siste mulig kronen.

FED i USA har en egen modell som estimerer sannsynligheten for resesjon. Så langt er det små tegn i denne modellen til at resesjonen nærmer seg, men vi ser at det går fort når modellen først fanger opp resesjonen.

Vi forholder oss foreløpig ganske rolige, men vil være ekstra aktsomme i vår oppfølging av markedet fremover, og følgelig være «lette på fot» om nødvendig.