KORT OPPSUMMERT:

KORT OPPSUMMERT:

– Coronaviruset har blitt en bekymring

– Lange renter faller – igjen….

– Risikopremien i kredittpapirer øker

– Svak og volatil oljepris

Coronaviruset slo ut aksjemarkedet

I forrige markedsrapport omtalte vi coronaviruset som da hadde begynt å skape litt bekymringer i finansmarkedene. Min kommentar var at man burde være litt tilbakeholdne med panikk-knappen før man så om dette viruset mest var støy, eller om det også kunne gi negative impulser i makro og selskapsinntjening. Når vi nå ser hvordan globale integrerte forsyningskjeder delvis bryter sammen under forskjellige tiltak for å begrense spredning av viruset, reise og møteaktiviteter bortfaller osv. så er det mer tydelig at dette nå også har og vil få negative effekter i makro og finansmarkedene for en periode. Denne usikkerheten vil vedvare inntil man får kontroll over coronaviruset og spredningen av det. I det øyeblikket markedet ikke lenger frykter effektene av corona viruset kan vi fort få en opptur i markedene.

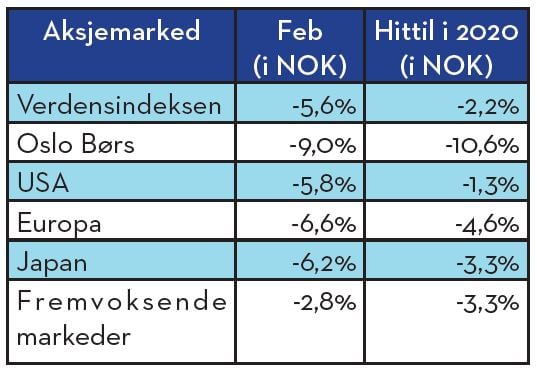

Etter en volatil januar måned med oppgang til å begynne med og deretter fall mot slutten, startet februar med en positiv utvikling, nye «all-time-high» markeder før vi den siste uken i måneden opplevde aksjemarkedet som kollapset og falt 12-13% fra toppen. At prisingen av aksjemarkedene var begynt å bli rimelig strukket bidro også til det raske fallet.

For måneden som helhelhet var markedene i NOK ned mellom 3% og 9 %. I lokal valuta var fallet enda større, da kronen etter å ha styrket seg gjennom januar, igjen svekket seg kraftig, ned til nivåer vi må tilbake til 2000/01 for å se. I februar var igjen Norge det svakeste markedet, mens fremvoksende økonomier falt minst. Sammenligner vi avkastningen i de forskjellige aksjemarkedene i lokal valuta mot Norge så er avkastningsforskjellene både for februar og året hittil forholdsvis moderate.

Lange renter ned til historisk lave nivåer

Vi har flere ganger i tidligere markedsrapporter omtalt fallet i lange renter. Dette fallet har fortsatt gjennom februar og både for USA og Norge handler nå 10 års renten i disse markedene på de laveste nivåer noensinne. Både i USA og Norge er 10 års statsrente på ca. 1%. I andre obligasjonsmarkeder i Europa og Japan har vi jo sette lave og negative renter lenge. I USA og Norge har man derimot forsøkt å føre en annen pengepolitikk med mål om å normalisere rentenivået, hva nå dette måtte være. Nå har de for lengst kastet inn håndkledet, kanskje med unntak av Norges Bank som fortsatt holder igjen. Etter vår oppfatning er det mange krefter som trekker i samme retning, så man skal kanskje være forsiktige med å tillegge en spesifikk årsak til rentefallet. Frykt i markedene, høyt prisede aksjemarkeder, flukt til sikre havner, aggressive sentralbanker, moderat inflasjon, moderate vekstutsikter osv. trekker langerentene i samme retning. Når nominelle renter eller realrentene er negative er dette verdiødeleggende – spare og investeringskapitalen minsker over tid. Å tape penger på å spare er fundamentalt feil.

Risikopremien i kredittmarkedet øker

Å investere i kredittpapirer, og spesielt innen høyrentepapirer, har over tid gitt en god meravkastning utover å investere i risikofrie rentepapirer, det vil si statssertifikater og -obligasjoner. Over de siste 20 årene har globale høyrenteobligasjoner gitt en meravkastning i området 3-4% årlig. Dette er bra også i forhold til meravkastningen i globale aksjer. En slik meravkastning kommer riktignok med en høyere risiko, avkastningen svinger mer over tid enn f.eks. statsobligasjoner og svingningene sammenfaller ofte med tilsvarende svingninger i aksjemarkedene. En portefølje av aksjer og høyrentepapirer gir følgelig en mindre diversifisering enn en portefølje bestående av aksjer og statsobligasjoner.

Som grafen under viser, så ser vi at kredittspreadene nå har økt som følge av fallet i aksjemarkedet. I en historisk sammenheng er utgangen ikke dramatisk, men denne delen av rente og kredittmarkedet har fått en mer interessant prising. Fortsetter uroen og fallet i aksjemarkedene skal kredittspreadene ytterligere ut. Men mer attraktivt har det blitt

Svak og volatil oljepris

Med utsiktene til lavere vekst som følge av coronaviruset, har vi sett et oljemarked som har svingt mye siden årsskiftet. Satellittfoto fra deler av Kina viser for eksempel at utslippet av CO2 har falt dramatisk ettersom industriproduksjon stenges ned og transport og reiser kuttes kraftig. Aldri så galt at ikke der er godt for noe.

Retningen er dog klar, oljeprisen har falt mye. Ved årsskiftet var oljeprisen oppunder 70 USD pr fat, nå er den nede på litt over 50 USD pr fat. Utover de negative etterspørselseffekter av coronaviruset, så estimeres det fortsatt betydelig økning i tilbudssiden, hovedsakelig fra USA. Så balansen tilsier svak og ti dels fallende oljepris. Jokeren i dette bildet er hva OPEC sammen med Russland greier å kutte av egen produksjon i forsøket på å balansere markedet. For Norge er ikke en slik situasjon veldig heldig. Relativt til andre markeder og økonomier regner vi med at kronen vil holde seg svak og at det blir mindre drahjelp fra oljesektoren inn i øvrig norsk økonomi og lavere bidrag til Oljefondet og statsbudsjettet.

Oslo, 5. mars 2020

Kjetil Gregersen, CFA

{{cta(’99c79197-330c-46b9-8e08-2c530d18e810′)}}