KORT OPPSUMMERT:

KORT OPPSUMMERT:

– Sterk måned for aksjer

– Stabilisering i høyrentemarkedet

– Prising av aksjemarkedet

– Corona og vekstforventninger

Sterk aksjemåned i april

Etter hvert som flere land, både i Asia og spesielt i Europa, rapporterte om bedre kontroll på utviklingen i Corona-pandemien, fortsatte aksjemarkedene å løfte seg gjennom april. Samtidig som myndighetene i mange rammede land fortløpende har lagt frem nye og omfattende økonomiske støttetiltak har investorenes fremtidstro bedret seg, og kjøpt mer aksjer. Under de virkelig store børsfallene, som for eksempel under Finanskrisen og børskrasjet i 1929 så ser man at markedet underveis i et stor fall kan snu opp ganske fort og mye, et såkalt «bear market rally», før markedet fortsetter fallet ned til den endelige bunnen. Om det er dette vi er midt inne i nå, vil kun tiden vise, men vi opplever at mange investorer fortsatt sitter på sidelinjen og holder kruttet tørt helt eller delvis.

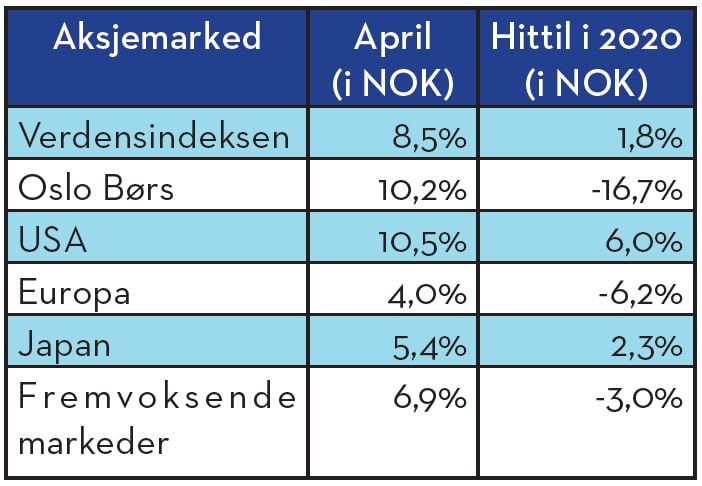

April ble en sterk aksjemåned, for USA visstnok den beste månedsavkastningen siden 1987. I lokal valuta var USA sterkest med en oppgang på nesten 13%, dernest Norge med nærmere 10% oppgang og svakest var Japan med en oppgang på litt over 4%. NOK gikk marginalt sterkere gjennom april og som vi ser av tabellen under var avkastningen i NOK litt svakere.

Prisingen av aksjemarkedene til himmels?

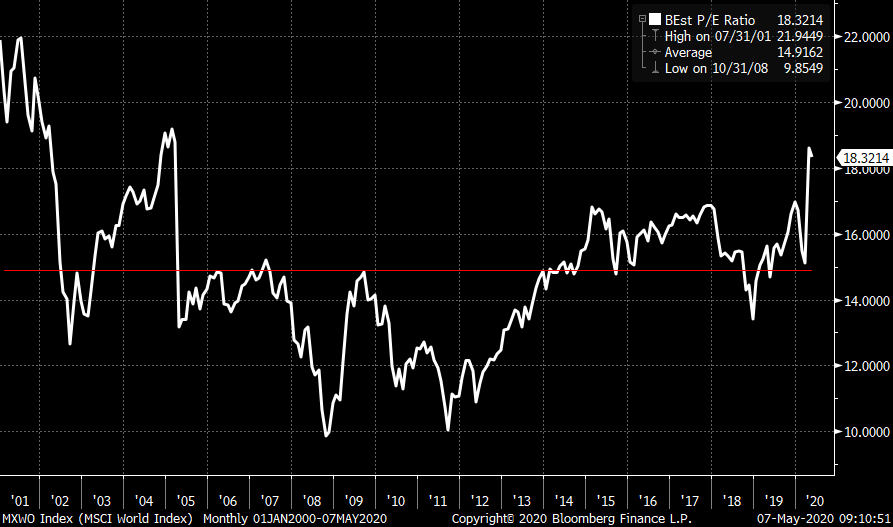

Før markedene falt i mars, var mange av disse høyt priset i en historisk sammenheng, spesielt på forventet inntjening. Dette var en viktig grunn til at Finansco i sine dynamiske porteføljer var undervektet aksjer inn i børsfallet. Siden børsfallet startet, har forventet inntjening falt med ca 23 % på global basis. Her tror vi at inntjeningsestimatene skal videre ned, gitt den enorme økonomiske usikkerheten vi er inne i. Under Finanskrisen falt for eksempel inntjeningsestimatene for globale aksjer med 45-50%. Samtidig har aksjemarkedene i skrivende stund kun falt med ca 15% siden årsskiftet. Dyre markeder har blitt enda dyrere og risikoen er at de kan bli enda dyrere om inntjeningsforventningene kommer ytterligere ned. Grafen under viser prisingen av globale aksjer på forventet inntjening siden 2001. Vi ser at vi ligger godt over det histriske snittet for perioden.

I Finansco foretrekker vi, som mange andre, å se på prisingen av aksjemarkedene i forhold til bokførte verdier og ikke i forhold til inntjening. På bunnen i mars, var pris/bok kommet ned i flere markeder, på et nivå hvor det historisk har vært fornuftig å kjøpe markedet. Noe vi gjorde. På pris/bok ser vi at markedet etter oppgangen fortsatt er ok priset, fortsatt under eller opp mot historiske snitt. Så på Finansco’s prefererte prisingsmultipler kan vi ikke si at prisingen foreløpig har gått til himmels. På P/E derimot…..

Stabilisering i høyrentemarkedet

Avkastningen i dette markedet ble bra i april. Oppgangen var sterkest i begynnelsen av måneden og så flatet den ut mot slutten. Vi følger dette fondsmarkedet tett, og vi ser at avkastningen for disse fondene lå mellom 4,5% og 8,5% i april, en god måned. Selv om ikke kredittrisikopåslaget skulle komme inn, det tror vi det gjør over tid, så vil dette segmentet kunne gi attraktiv avkastning de neste årene. Selv om vi må justere den løpende avkastningen i fondene, som i dag ligger i området 11-13% for kreditt-tap, så fremstår det nordiske høyrentemarkedet for oss i Finansco som et av de markedene hvor risikopremien er attraktiv.

Corona-pandemien og forventet vekst

Hvordan en tilnærmet fullstendig nedstengning av offentlig og privat virksomhet i en periode, vil slå ut i økonomien både på kort og lang sikt, er en krevende øvelse å si noe fornuftig om. Vi skrev i forrige markedsrapport om hvilke former for gjeninnhentinger i økonomien kunne skje på (U, V; L eller W). Vi ser at makroøkonomene stadig endrer sine anslag og prognoser da deres analysemodeller og erfarings- og datagrunnlag i utgangspunktet ikke omfatter det vi står midt oppe i. Alle prognoser må derfor tas med en større dose skepsis enn normalt når usikkerheten er så stor.

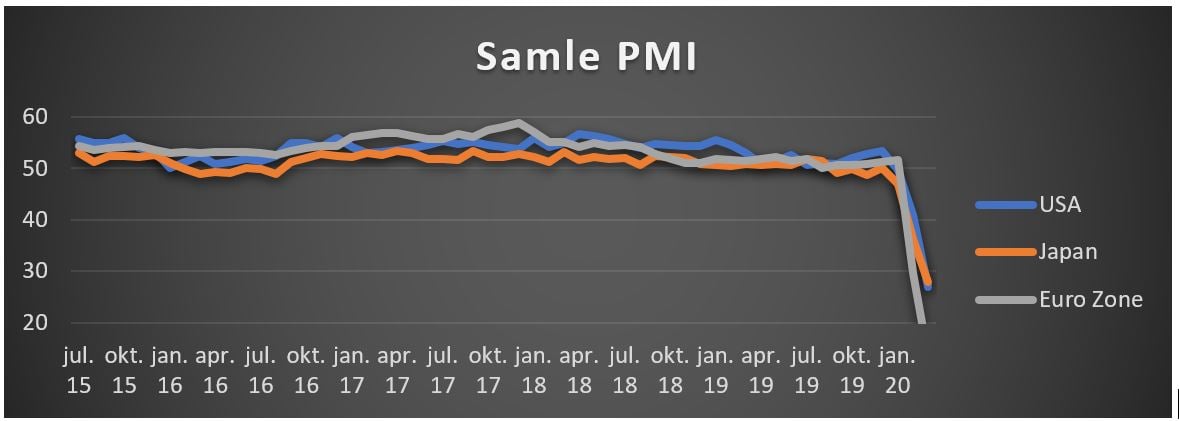

Ser vi på våre kortsiktige vekstindikatorer – PMI’ene (purchasing managers index) – så viser grafen under at de har falt til nivåer som man aldri har sett før. Husk at skillet mellom vekst og kontraksjon går på ca. 50.

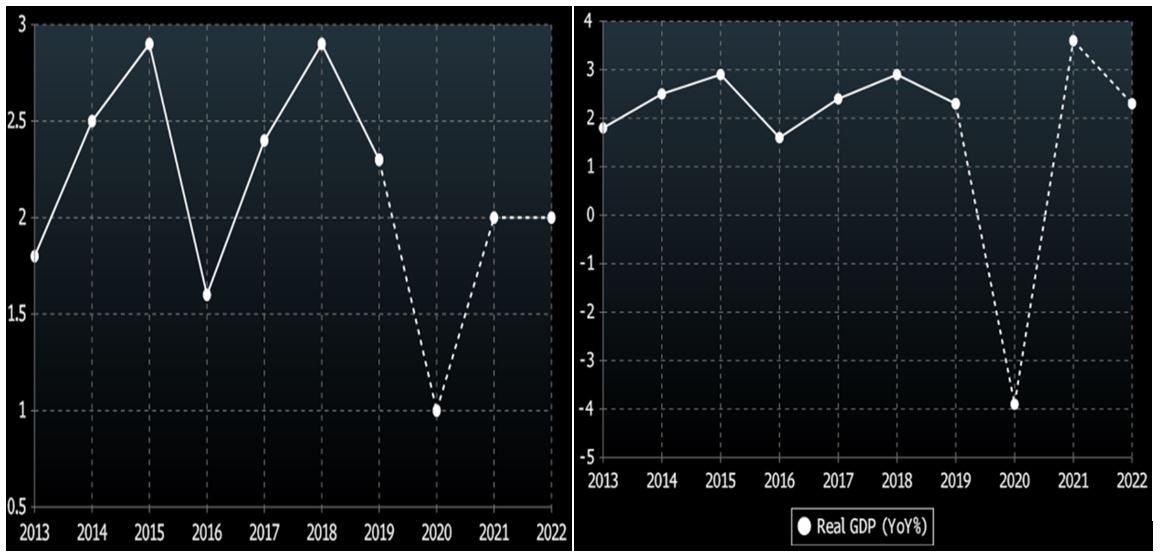

Makroøkonomene har nå den lite misunnelsesverdige oppgaven å lage prognoser for den økonomiske utvikling inneværende og de kommende årene. Av alle makroøkonomers anslag, lager man et såkalt konsensusanslag (gjennomsnittet av alle anslag). Grafen til venstre er slik anslaget så ut for en måned siden, for USA, og grafen til høyre er tilsvarende anslag ved utgangen av april. Unormalt store endringer i konsensusanslaget på en måned. Det grafene også viser, er at det er en ganske typisk V-formet gjeninnhenting som er konsensusforventningen.

Det er ekstreme endringer i anslagene på kun en måned. Ved utgangen av mars, skulle BNP-veksten i USA falle til 1% fra 2,25% året før, for deretter å hente seg inn igjen i 2021 til 2 % BNP-vekst. Nå er konsensus at veksten faller til minus 4% i år og så for å ta seg opp igjen til 3,75% neste år! Dette illustrerer hvor vanskelig det er for makroøkonomene å lage analyser i dagens situasjon, samt at vi skal lese alle slike analyser og prognoser med en god dose skepsis.

Oslo, 7. mai 2020

Kjetil Gregersen CFA

{{cta(‘d1bec60b-0735-4e8c-9e73-0b3493849929′,’justifycenter’)}}