KORT OPPSUMMERT:

KORT OPPSUMMERT:

– Bra måned for aksjer

– Økonomien i V-formet innhenting?

– Litt bedring i selskapsinntjeningen

Markedsutvikling i juni

Bra måned for aksjer

Juni ble en bra måned for aksjer i de fleste markeder. Noen av de markedene som har vært svakest hittil i år, som Europa og fremvoksende markeder, var de sterkeste markedene i juni. I lokal valuta er fortsatt alle aksjemarkeder negative så langt i år, ned mellom 3% og 15%. Omregnet til NOK er bildet noe bedre, som følge av en svakere NOK hittil i år, som tabellen under viser.

Bedring i forventningene til selskapsinntjeningen, løft i makro-utsiktene samt aktive sentralbanker er viktige årsaker til det positive markedet i juni, og vi kommer litt tilbake til dette senere i denne rapporten

For juni var markedene i NOK opp mellom 0% og 6%. Norge fortsetter med å være blant de svakeste markedene så langt i år. Utviklingen i oljeprisen hittil i år er nok en vesentlig forklaring for denne svake utviklingen

Økonomien i V-formet innhenting?

Diskusjonene om hvordan økonomiene kan hente seg inn igjen etter de kraftige fallene i finansmarkedene i mars, samt konsekvensen av de omfattende nedstengningene i mange økonomier fortsetter. Hvordan mulige gjeninnhentninger kan forløpe, blir som vi har omtalt i tidligere rapporter, ofte benevnt med bokstaver som V, U, L og W. Det mest optimistiske forløpet er en V-formet igjeninnhenting, hvor den økonomiske veksten raskt kommer tilbake til nivåer før Corona-pandemien traff verdensøkonomien. Grafen under viser hvordan et gjennomsnitt av makroøkonomer nå ser for seg at verdensøkonomien vil hente seg inn igjen de neste årene. De tror på en V-formet igjeninnhenting. I år vil global vekst være negativ med 4%, for å bli fulgt av 5% vekst neste år.

Det er verdt å merke seg at en slik forventet igjeninnhenting innebærer at det økonomiske aktivitetsnivået, målt ved BNP, ved utgangen av 2021 kun vil være på nivå med utgangen av 2019. Med andre ord to «tapte» år med hensyn på økonomisk vekst.

Aksjemarkedene har siden bunnen i mars signalisert en sterk tro på en V-formet igjeninnhenting i økonomien og egen inntjening, ved å ha kommet overraskende fort og sterkt tilbake. Utover makroøkonomenes prognoser, som vist over, har det vært lite som har kunnet underbygge forventningene om en positiv V formet igjeninnhenting Mange markedsaktører har vært og er fortsatt skeptiske til en slik igjeninnhenting og mener at markedet har kommet for fort og for mye opp og kanskje også skal ned igjen. Det er ikke vår hovedprognose at markedet skal betydelig ned igjen. Samtidig, hvis markedet fortsetter å løfte seg, er det mer sannsynlig at vi tar av litt risiko, enn å øke den.

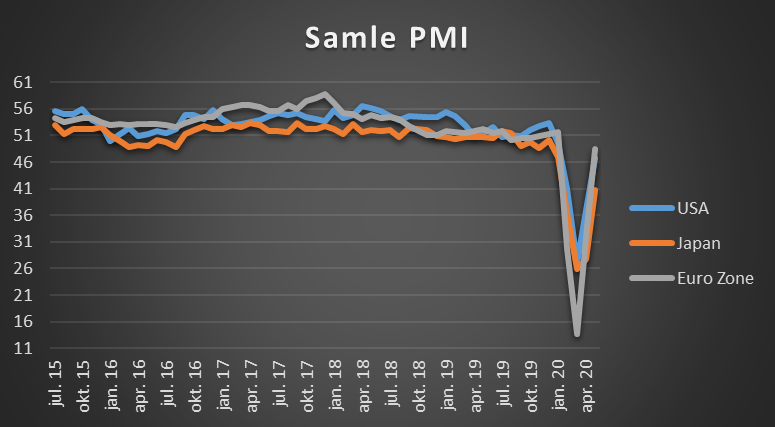

Makroøkonomenes mer langsiktige prognoser begynner nå å henge litt sammen med utviklingen i de mer kortsiktige indikatorene for økonomisk vekst, PMI-indikatorene. Disse er vanligvis gode indikatorer for den økonomiske veksten de nærmeste par kvartaler. Er målingene over 50, så indikerer dette økonomisk vekst, og det motsatte under.

Som grafen under viser, så falt disse målingene mer enn noen gang tidligere i mars og april i år, men er nå like raskt på vei tilbake, og er nå tett under 50. Neste måneds målinger blir spennende.

Litt bedring i forventet selskapsinntjening

Forventningene til selskapenes inntjening fremover, har naturlig nok falt, sammen med markedet og en svakere observert og forventet økonomisk utvikling. Vi ser nå en utflating og et forsiktig løft i forventet selskapsinntjening de neste 12 månedene, sammenfallende med litt forventet bedring i den økonomiske veksten. Dette er positivt og gir litt fundamental støtte til markedet. Det er vanskelig å tro at forventet selskapsinntjening kan løfte seg mye før det økonomiske bildet ser bedre ut

Grafen under viser utviklingen i forventet inntjening for globale aksjer de neste 12 månedene.

God sommer

Oslo, 7. juli 2020

Kjetil Gregersen, CFA

{{cta(‘ddf531ef-6a37-4682-8dbe-0d32c57ccfde’)}}