KORT OPPSUMMERT:

KORT OPPSUMMERT:

– Aksjemarkedene videre opp i august

– Inntjeningsvekst igjen – men variabel

– NOK styrker seg – hva driver den?

– Lange renter stiger – inflasjonsforventninger?

Markedsutvikling i august

Blandet måned for aksjer

Det var en blandet, men stort sett positiv måned i de globale aksjemarkedene i august. Enda en måned hvor avkastningen i lokal valuta ble dempet av en stadig sterkere NOK. Vi ser at forskjellen i avkastning hittil i år mellom ulike markeder og regioner fortsetter å øke, mye på samme måte som de senere årene. Det er spesielt USA som nok en gang har levert best avkastning hittil i år, som de senere år. Oppgangen i USA drives av færre og færre selskaper, hovedsakelig de kjente teknologiaksjene. Når så få aksjer bærer så mye av oppgangen øker risikoen ubehagelig.

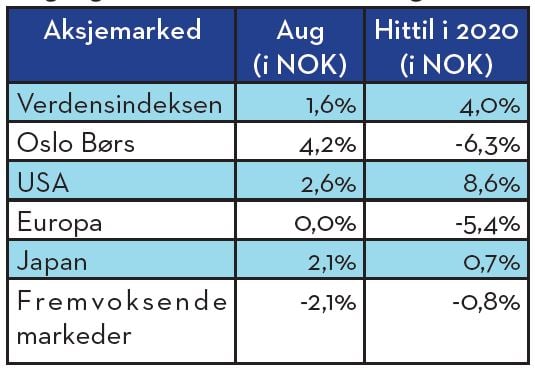

I lokal valuta i august var Japan best og fremvoksende markeder svakest, med en oppgang på hhv. 7,95% og 2,25%. Det ble enda en måned med styrking av NOK, og derfor forsvant en del av oppgangen i lokal valuta. Målt i NOK gav Oslo Børs best avkastning med 4% og fremvoksende markeder, som i juli var best, i august svakest med en nedgang på 2%. Hittil i år i lokal valuta er gapet stort mellom beste og dårligste marked, USA er opp nærmere 10% mens Europa er ned 10%.

Vi går nå inn i den måneden som historisk (i gjennomsnitt) har gitt lavest månedlig avkastning. Et slik gjennomsnittstall inneholder naturlig nok år med alt fra meget svak til helt akseptabel avkastning. En interessant måned blir det uansett.

Inntjeningsveksten kommer tilbake

Det å lage gode inntjeningsestimater for selskaper og markeder har vært en lite misunnelsesverdig øvelse i de månedene vi har vært igjennom siden begynnelsen av mars. Fra markedseufori i februar, til nærmest dommedagsstemning i mars/april og etter hvert en mye bedre og raskere gjeninnhentning enn de største optimister kunne håpe og tro på. Å lage gode estimater som treffer er ikke lett i en slik verden

Like fullt, så er endringene i selskapenes inntjening noe vi følger tett i Finansco. I det lange løp, er det selskapenes evne til å skape og øke avkastning på den investerte kapitalen i virksomheten, å kontinuerlig øke inntjeningen år for år, som er viktig for den langsiktige avkastningen for en investor.

En rekke studier viser at det er endringer i selskapsinntjeningen, enten den rapporterte eller den forventede som over tid driver kursoppgangen. Videre at det er mulig å utnytte effekten med forsinkede reaksjoner på inntjeningsendringer på en systematisk måte og skape meravkastning

Markedsavkastningen svinger mye mer enn den underliggende selskapsinntjening fordi investorer gjennom ulike perioder svinger mellom å ville betale mye og lite for den underliggende inntjeningen.

Vi følger derfor utviklingen i selskapsinntjeningen på kort og lang sikt og helst hvis mulig, eie mye av den når markedet priser den lavt og mindre når den prises høyt. Høres enkelt ut kanskje, men vanskelig å treffe bra på over tid.

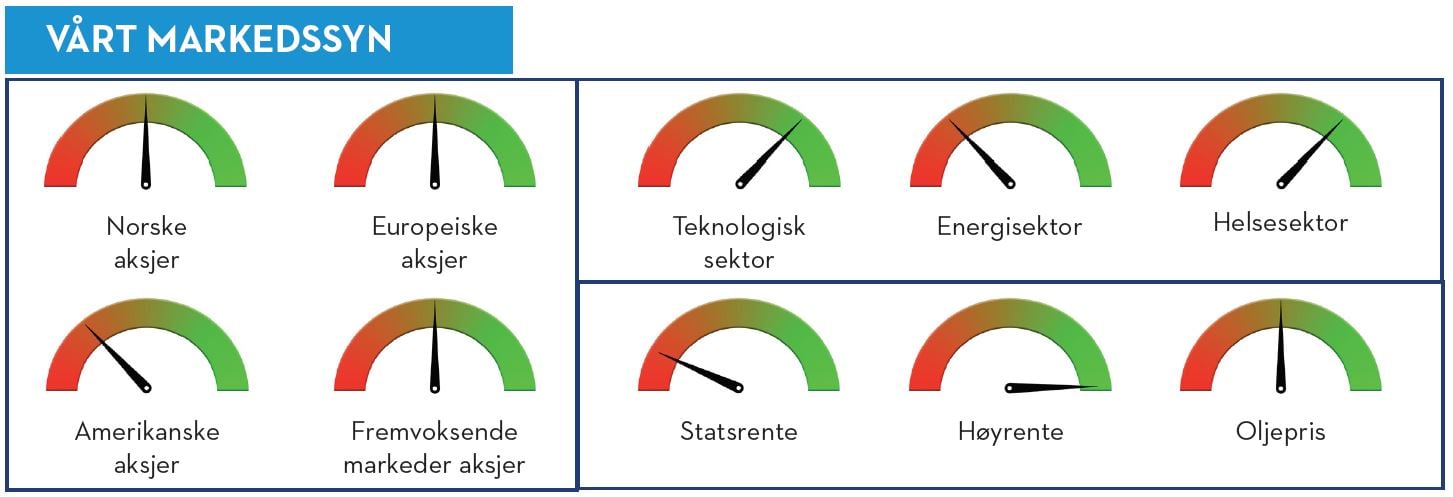

Det er derfor positivt at inntjeningsestimatene bunnet ut før sommeren og nå forsiktig løfter seg fra bunnivåer. Foreløpig har markedene som så ofte før, løpt foran inntjeningsestimatene. På nåværende inntjeningsestimater kan derfor markedet fremstå som dyrt på prisingsmultipler basert på inntjening. På Finansco’s foretrukne prisingsmultipler, som pris/bok, er derimot markedene priset midt på treet. Dette innebærer at vi øyeblikket er ganske nøytralt allokert i de porteføljer hvor vi har dynamisk allokering.

Hva driver NOK-styrkelsen?

Midt i markedskollapsen i mars svekket NOK seg til nivåer som ikke sett før. Og dette skapte som tidligere omtalt, en ekstremt negativ effekt for nordiske høyrentefond. Etter at Norges Bank kom på banen så stabiliserte heldigvis NOK seg og har kontinuerlig styrket seg. Fra den høyeste notering for eksempel for NOK mot USD i mars på 11,75, hadde NOK kursen styrket til en kurs på 8,75 mot USD, en endring på 25 %!

Det er i grunnen de vanlige driverne for en sterkere NOK som ligger bak utviklingen de siste månedene. For det første har oljeprisen siden den bunnet på ca 20 USD pr fat i april, steget gradvis til et nivå midt på 40-tallet. Dernest har forventningene til når Norges Bank forventes å foreta sin første renteheving frem i tid, delvis som følge av et sterkt boligmarked. Endelig, under markedsuroen vi har opplevd, hvor det er risk-off stemning, så blir alltid små og perifere valutaer hamret uforholdsmessig mye ned.

Avslutningsvis om NOK, vi er langt unna de nivåer som den handlet på for noen år siden. Da var vel oljeprisen oppe på 3-sifret nivå og vi skal nok ikke tilbake dit. Toneangivende valutaanalytikere ser for seg at det er rom for ytterligere NOK styrkelse i fremtiden. Dette prøver vi å ta hensyn til i våre kundeporteføljer, der hvor dette er riktig og mulig.

Lange renter med oppgang – inflasjonsforventninger øker?

Både korte og lange renter har vært i en fallende trend de siste 40 årene og nå har vi knapt noe rentenivå igjen, sågar negative renter i enkelte land og markeder. Massive pengepolitiske stimulanser har siden finanskrisen i 2008/09 overhodet ikke greid å bidra til inflasjonsimpulser. Det som er nytt nå, er at forbindelse med Corona 19 pandemien, har blitt lansert massive finanspolitiske støttepakker verden rundt og flere er på trappene, f.eks. både i USA og i Europe. Flere økonomer spekulerer i at dette øker sannsynligheten for at inflasjonen kan ta seg opp igjen og dette har fått lange renter til å stige noe i den siste perioden. Jeg er foreløpig ikke så bekymret for det «seeing is believing». Det er dog interessant å observere at Fed-sjef Powell nylig gikk ut og sa at om/når inflasjonen stiger og kommer over inflasjonsmålet på 2%, så vil de hensynta det at inflasjonen har ligget godt under inflasjonsmålet i en lenger periode, før vi vil vurdere å heve rentene. Rentehevinger ser ut til å ligge langt ut i tid.

Oslo, 4. september 2020

Kjetil Gregersen, CFA

{{cta(‘c13a8801-a593-49f5-b354-861e8d3cabff’)}}