KORT OPPSUMMERT:

KORT OPPSUMMERT:

– For en måned i aksjemarkedet!

– Kan finanspolitikken gi høyere inflasjon?

– Rotasjon fra vekstaksjer til verdiaksjer – eller falsk start igjen?

– Sesongfaktoren er her igjen?

Markedsutvikling i november

Aksjemarkedene rett opp i november

Etter ruglede, og dels litt svakere, aksjemarkeder et par måneder i høst, fikk vi i november et aksjemarked med smell i. I forkant av presidentvalget i USA 3. november var det mange som mente at en Biden-seier ville gi negative utslag i markedet. Nå begynte markedene riktignok å stige før selve valget, og før utfallet ble avklart, så det er nok ikke dette som løftet markedet. Men så langt kan vi konstatere at markedene ikke har reagert negativt på valgutfallet i USA.

En viktig driver i markedene derimot, tror jeg har vært at det stadig har vært flere positive nyheter rundt fungerende corona-vaksiner, som er like rundt hjørnet. For paradoksalt nok opplever vi både i Europa og USA spesielt en kraftig økning i Coronasmitten, faktisk større enn i våres. Nedstengingene er ikke like omfattende heldigvis, og de økonomiske konsekvensene er derfor blitt mindre.

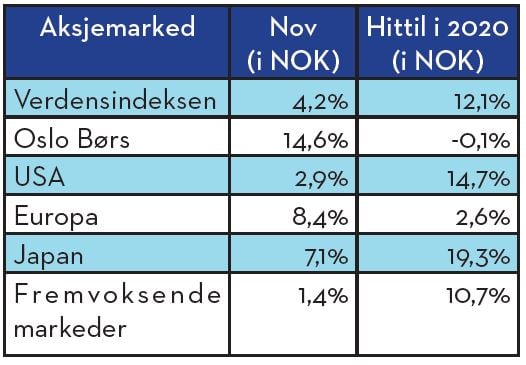

Også forrige måned opplevde vi forholdvis betydelige bevegelser i valutamarkedene. Denne måneden styrket NOK seg en god del, spesielt mot USD. En rimelig forklaring på kronestyrkelsen kan ligge i at oljeprisen styrket seg med nærmere 10 USD pr fat olje, fra 37 USD til 47 USD gjennom måneden. Bra både for NOK og for det norske aksjemarkedet. I november var det nemlig aksjemarkedet i Norge som gikk best, med en oppgang på nesten 15%! I lokal valuta var alle de ulike markedene vi følger opp med tosifrede tall, her var Europa best – opp nesten 18%. Korrigert for NOK-styrkelsen forsvant en god del av avkastningen, og svakest var da USA og fremvoksende markeder.

Ser jeg på avkastningene så langt i år, i lokal valuta, er forskjellene fortsatt betydelige. De globale aksjemarkedene er nå opp nesten 12% hittil i år, hvem skulle trodd det tilbake i mars/april. Men det er fortsatt markeder som henger igjen avkastningsmessig, Oslo Børs er ved månedslutt akkurat i null og Europa er fortsatt i minus (lokal valuta).

Kan finanspolitikken gi høyere inflasjon etter hvert?

Helt siden finanskrisen i 2008/09 har sentralbankpolitikken verden rundt vært å bruke alle mulige virkemidler de har til disposisjon, både for å stimulere økonomien og få inflasjonen opp mot deres inflasjonsmål. Den økonomiske veksten kom etter hvert på opp igjen etter finanskrisen. Pengepolitikkens innretning har fortsatt lenge etter det økonomiske oppsvinget ble konstatert og det skyldes at den ikke har fungert helt som forventet på ett viktig område. Det sentralbankene ikke har lykkes med i sin pengepolitikk i denne perioden, og derfor fortsetter med den, er å bringe opp igjen inflasjonen mot inflasjonsmålene sine, som stort sett er på 2%. Enkelte mener at dagens pengepolitikk kan ha virket mot sin mening eller ikke lenger har den samme effekt som den historisk har hatt.

Under Coronapandemien har selvfølgelig sentralbankene økt sin virkemiddelbruk igjen. Men denne gangen har myndighetene jevnt over også tatt i bruk omfattende finanspolitiske virkemidler for å stimulere økonomien og søke å dempe de negative økonomiske konsekvenser av pandemien. Flere tar nå til orde for at kombinasjonen av stimulativ pengepolitikk og finanspolitikk i sum kan være det som løfter inflasjonen. I den sammenheng er det interessant å se hvilke signaler som sentralbanken i USA gav tidligere i høst. Da var uttalelsene fra Fed-sjef Powell at når inflasjonen kommer opp igjen, så vil Fed la inflasjonen ligge over målet en periode, for å kompensere for perioden med inflasjon under inflasjonsmålet. Et slikt signal fra Fed tyder på at inflasjonstrenden forventes å være opp igjen etter mange år med inflasjon langt under inflasjonsmålet.

Jeg skriver litt om dette fordi endring i både forventet og faktisk inflasjonsnivå vil kunne påvirke de ulike deler av finansmarkedets avkastning, både relativt og absolutt. En gradvis økende inflasjon er ikke nødvendigvis negativt for finansmarkedene, det skjer først når den kommer ut av kontroll, eller blir for høy, og det er lite trolig slik verden ser ut nå.

Om vi får høyere inflasjon, hvordan skal vi da innrette investeringene våre? Under er noen ideer.

Det åpenbare er å styre unna er lange obligasjoner. Pengemarkedsplasseringer derimot er et greit sted å være plassert. Aksjemarkedet kan være et ok sted å være så lenge inflasjon og renter kommer opp på en kontrollert måte og ikke stiger for mye. Normalt vil selskapene da kunne håndtere stigende priser på kostnads- og salgssiden. Selskaper som er kjent for å betale stabile utbytter, er dog noe som bør unngås. Råvarerelaterte markeder som Oslo Børs vil kunne greie seg bedre og på sektornivå er energi- og materialsektorene antageligvis gode steder å være.

Avslutningsvis – dette er foreløpig kun refleksjoner hva som kan være interessant om vi får høyere inflasjon igjen etter flere tiår med fallende inflasjon. Det er ingen tegn foreløpig om at inflasjonen er på vei opp, men det vil heller ikke overraske om det blir tilfellet i årene fremover.

Rotasjon fra vekstaksjer til verdiaksjer – enda en falsk start?

Jeg har i flere tidligere markedsrapporter skrevet om hvordan vekstaksjer har vesentlig høyere avkastning enn verdiaksjer de siste 10 årene. Faktisk har vekstaksjer gitt dobbelt så høy avkastning som verdiaksjer, så ekstreme avkastningsforskjeller har ikke vært observert tidligere i de data vi har tilgjengelig. På P/E multipler er det vel sjeldent, hvis noen gang, at prisingsforskjellen har vært så forskjellig mellom verdi og vekst. Normalt vil markedet og markedsaktørene sørge for at slike ekstreme forskjeller blir korrigert og ikke får vedvare. Og denne gangen har disse forskjellene vedvart mye lenger enn vanlig.

Flere ganger over de siste årene har det vært kortere perioder, hvor det har sett ut som om markedet var i ferd med å rotere fra vekst til verdiaksjer, men dette har ikke vart lenge. I forrige måned så vi nok en gang et forsøk på rotasjon fra vekst til verdi, hvor verdiaksjer gav klart høyere avkastning enn vekstaksjer.

Om dette er starten på den lenge ventede rotasjonen, eller om det er nok en falsk start, vil kun fremtiden vise. Jeg tror at med lang nok horisont som investor, vil det uansett være riktig å vekte seg gradvis mer inn i verdiaksjer og verdifond og ut av vekstaksjer og vekstfond. Men tålmodighet må utøves, det har jeg i hvert fall lært av disse siste 10 årene.

Sesongfaktoren er her igjen?

Jeg har også tidligere omtalt sesongfaktoren i aksjemarkedet, at perioden fra november til mai har historisk gitt vesentlig høyere avkastning enn resten av året. For så langt som jeg har historikk, har den sesongen vi er inne i nå gitt i snitt 9% avkastning pr sesong, mens den andre sesongen i snitt kun har gitt 1,4% periodeavkastning på Oslo Børs. Når jeg imidlertid ser på litt kortere og nyere data, så modereres bildet en god del. På hhv de siste 5 og 10 årene er avkastningsforskjellene mellom de to sesongene krympet til ca 2% fra 7,5%. Fortsatt attraktiv meravkastning, men ikke så stor som de første 10-15 årene.

Oslo, 3. desember 2020

Kjetil Gregersen, CFA

{{cta(‘a92b3632-78b1-4083-b274-562313c01482’)}}