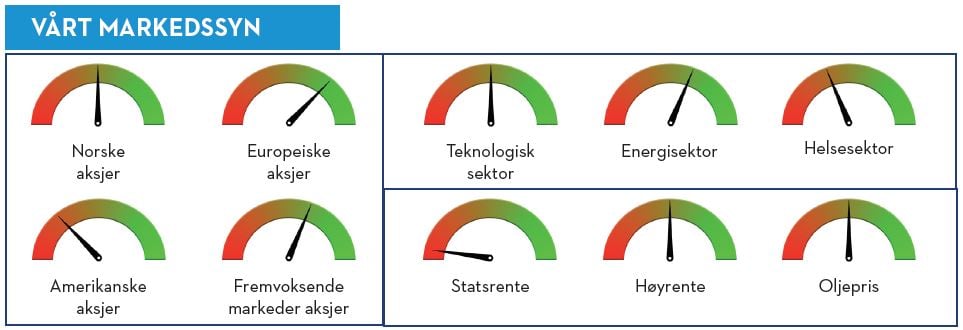

KORT OPPSUMMERT:

KORT OPPSUMMERT:

– 4 måned på rad med oppgang i aksjer

- – Oljepris videre opp i april

- – Kreditt spreader mindre attraktive

MARKEDSUTVIKLING

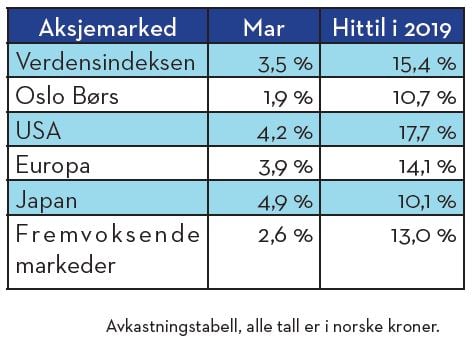

For fjerde måned på rad siden årsskiftet fikk vi april positive aksjemarkeder. Bedre makrotall enn ventet, samt så langt bedre resultatrapporter fra de selskaper som så langt har rapportert for q1 er to av årsakene. I tillegg, som omtalt i tidligere markedsrapporter i år, avventende sentralbanker og en forventning om at en handelsavtale mellom Kina og USA var i ferd med å komme på plass har også bidratt positivt. Det siste har snudd til det motsatte etter månedsskiftet.

I NOK var Japan det beste markedet med en oppgang på 4,2%, tett fulgt av Europa med 3,9%. Hittil i år har USA nok en gang hatt den sterkeste markedsoppgang med 17,7% mens Oslo Børs så langt er svakest med 10,7%. At Norge et svakeste marked er underlig, med den betydelige oljeprisoppgangen vi har hatt i år. Forventet inntjening på Oslo Børs og noe høy prising kan forklare dette. Oppgangen i aksjemarkedene er uansett formidabel så langt i år, men kommer jo i etterkant av det kraftige fallet i 4 kvartal i fjor. Med årets oppgang er de fleste aksjemarkedene tilbake på eller nær historiske topper. Markedet er imidlertid nå ikke så dyrt som det var før det begynte å falle, da det har vært en bra inntjeningsvekst i perioden. Det er nå USA og Norge som fremstår som de dyreste markedene.

Videre oljeprisoppgang

Oljeprisen er så langt i år opp ca 35% til ca 73 USD pr fat. Uro i Venezuela og Kuwait, kombinert med bortfall av oljeeksport fra Iran som følge av USA’s embargo har skapt leveranseusikkerhet og løftet prisen, selv om markedet har sett bra vekst i produksjonen fra skiferolje i USA. Tilbake i begynnelsen av oktober i fjor var prisen høyere og var på ca 86USd pr fat føre prisen falt sammen med aksjemarkedene. Blant oljeanalytikere ligger forventingene til en ganske flat prisutvikling frem til 2023 med en prisforventning på rundt USD for hele perioden. En så flat utvikling over de neste 3 årene er lite sannsynlig når vi vet hvor volatil oljeprisen er!. Futuresmarkedet forventer derimot et fall ned mot 60 USD i løpet av samme periode.

Kreditt spreader ikke like attraktive etter spread inngang i år

Risikopremien (kreditts preader) i alle kategorier av kredittobligasjonsmarkedet steg kraftig fra lave nivåer gjennom fjoråret. Det er normalt at risikopremien øker når aksjemarkedet faller, slik som vi opplevde det i fjor høst. Ved inngangen til 2019 var risikopremien tilbake på et historisk snitt i de aller fleste kredittmarkedene. En kombinasjon av økt allokering til kredittmarkedene og meget positive aksjemarkeder så langt i år har fått kreditts spreadene betydelig inn igjen, men ikke helt ned til de laveste nivåer i 20018. Det er fortsatt flere av kredittmarkedene som har en noenlunde akseptabel risikopremie. Både høyrentemarkedet i Norden og gjeld i fremvoksende markeder har fortsatt et akseptabelt avkastningspotensial, med en løpende avkastning på mellom 6 og 7%. En eventuell investeringer her må følges opp tettere nå enn ved årsskiftet.