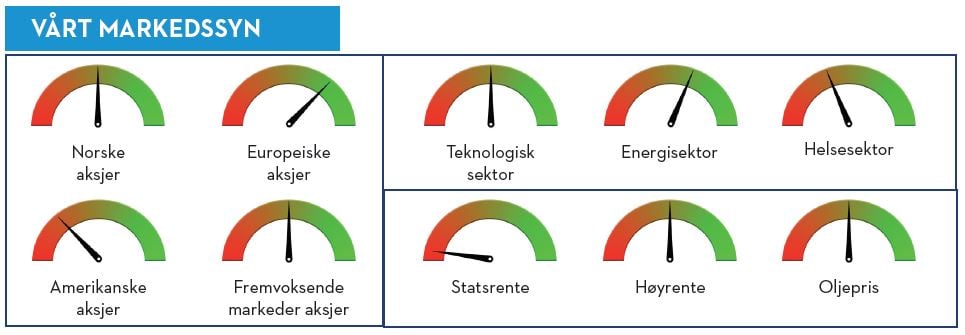

KORT OPPSUMMERT:

KORT OPPSUMMERT:

– Korreksjon i markedet eller starten på noe mer?

– Signaler fra rentemarkedene er negative

– Tech sektoren i USA svak på reguleringsfrykt

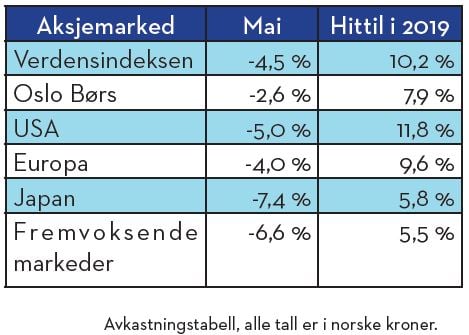

MARKEDSUTVIKLING

Etter fire strake måneder med sterk oppgang i aksjemarkedene, fikk vi et solid fall i markedene i mai. «Sell in May and stay away» ser fortsatt ut til å gjelde så langt. Den utløsende faktor var at markedets forventning om at en handelsavtale mellom Kina og USA var i ferd med å komme på plass, ble grundig torpedert. Retorikken fra begge parter har hardnet betydelig gjennom mai og frykten i markedet er økende om at konflikten kan både bli verre og mer langvarig. Skjer dette, er sannsynligheten for lavere global vekst og svakere utvikling i aksjemarkedene betydelig.

I NOK var Japan det svakeste markedet i mai med en nedgang på 7,40%, tett fulgt av fremvoksende økonomier med et fall på 6,60%. Hittil i år er fortsatt oppgangen respektabel, hvor USA har hatt den beste markedsoppgang med 11,80% mens fremvoksende markeder så langt er svakest med en oppgang på 5,50%. Denne utviklingen er temmelig lik den vi så i store deler av fjoråret. Den relative utviklingen mellom markedene i år speiler forskjellene i forventet inntjening så markedene opptrer noenlunde rasjonelt

Negative signaler fra rentemarkedene

I de fleste land, hvor lange renter ikke har vært tilnærmet lik 0%, har fallet vært betydelig siden slutten av fjoråret. I grafen under ser vi at lange renter i USA, for eksempel, har falt fra 3,20% til nesten 2,00%. Dette er mye i rentemarkedet! Også i Norge har lange renter falt mye. Et slikt rentefall er et klart «risk-off» signal om at investorer flytter penger fra risikable investeringer til mindre risikable investeringer i frykt for markedsfall. Utgangen i kredittrisiko premier de siste par måneder er et uttrykk for det samme. Fallet i lange renter er også et uttrykk for at markedsaktørene forventer lavere økonomisk vekst fremover, tiltagende frykt for resesjon frem i tid og økende sannsynlighet for kutt i sentralbank renter der hvor det er mulig.

Jeg har i tidligere markedsrapporter trukket frem forskjellige resesjons-indikatorer som tidligere har vært ganske pålitelige. Fallet i lange renter føyer seg til disse tidligere nevnte indikatorerene. Utfordringene med alle disse indikatorene er at de er gode til å indikere at resesjon kan/vil intreffe, men ikke om hvor langt frem i tid det eventuelt inntreffer.

Techsektoren utsatt?

Til nå er det kun EU som har vært opptatt av og vedtatt noen reguleringer på de store teknologi-gigantene i USA. Vi snakker om selskaper som Facebook, Amazone, Apple, Google, Netflix osv. Deres økende dominans på sine respektive områder, misbruk og mangel på tilstrekkelig selvregulering har nå fått økende oppmerksomhet også på politisk nivå i USA. En økende sannsynlighet for såkalt «anti-trust» undersøkelser av politiske myndigheter i USA kan gi et negativt sentiment i denne sektoren. Tech sektoren i USA har som kjent, vært vesentlig sterkere enn det bredere markedet og trukket dette opp. Grafen under illustrerer dette. En reversering av denne trenden kan inntreffe hvis sannsynligheten for sterkere regulering tiltar.