KORT OPPSUMMERT:

KORT OPPSUMMERT:

– Fortsatt positive aksjemarkeder

– Gap mellom rapportert og forventet inntjening

– Signaliserer PMI sterkere økonomisk vekst?

Markedsutvikling

Å skrive markedsrapport denne høsten har blitt mye gjentagelser, heldigvis av en positiv karakter! Vi har hatt nok en måned med god oppgang i aksjemarkedene. En økt tro på at USA og Kina ville komme frem til en eller annen form for handelsavtale var den vesentlige årsak til oppgangen denne måneden. Også for november var avkastningsforskjellene mellom markedene store og vi ser at hittil i år er avkastningsforskjellene mellom de forskjellige regionene eller land blitt betydelige. Mellom beste marked og dårligste marked er avkastningsforskjellen nå på over 20%. Året sett under ett, har den svake NOK utviklingen, som vi skrev om i forrige markedsrapport, gitt en NOK basert investor en meravkastning på opptil 6-7% fra de internasjonale markedene. En slik medvind kan vi nok ikke regne med fremover.

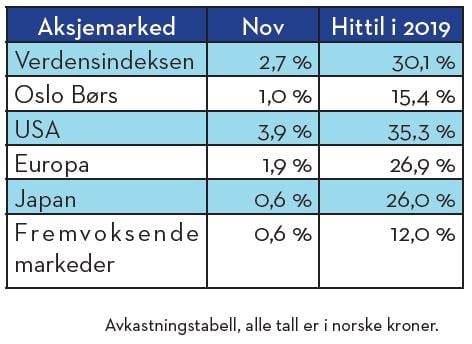

I NOK var markedene opp fra 0,6 % til 3,9 %, hvor USA (SP500) nok en gang var beste marked. De svakeste markedene var denne gang Japan og fremvoksende økonomier. En viss stabilisering i NOK kursen gjør at avkastningen i NOK og lokal valuta er forholdsvis lik denne måneden.

Oppgangen hittil i år bør som vi har nevnt tidligere, sees i sammenheng det kraftige børsfallet i q4 i fjor. For de fleste markeder har riktignok oppgangen i år sammen med årets NOK svekkelse nå gitt en avkastning for hele denne perioden, inklusiv q4 18, på 15-25 %. Noen markeder, som Norge, er fortsatt i minus for denne perioden og fremvoksende markeder er så vidt i pluss.

Betydelig gap mellom rapportert og forventet inntjening

Rapportert inntjening for aksjemarkedene siste 12 måneder har vært svakt fallende gjennom hele 2019. Dette betyr at hele oppgangen i aksjemarkedene hittil i år er drevet av multippelekspansjon, dvs. at markedene har blitt dyrere. Etter markedsfallet i q4 i fjor var riktignok ikke markedene spesielt høyt priset ved inngangen til 2019, men etter årets markedsoppgang begynner prisingen i enkelte markeder å bli mer krevende, basert på rapportert inntjening. Videre oppgang i markedene kan drives av høyere prising, økt inntjening for selskapene eller en kombinasjon av disse. En oppgang i markedene drevet av økt inntjening vil være mer sunn etter vår mening, enn en oppgang basert på ytterligere multippelekspansjon. Så hva er forventningene til inntjeningsvekst for globale aksjer neste år?

Ser vi på hva analytikerne forventer av inntjeningsvekst globalt for de neste 12 månedene, forventes det at inntjeningen skal øke med drøye 20 %. Dette høres noe optimistisk ut når rapportert inntjening har falt de siste 12 månedene. Nå er det slik, at analytikere generelt alltid er for optimistiske til forventet inntjening kommende år, og så innhentes de av realiteten utover i året når selskapene rapporterer utviklingen hvert kvartal. Derfor tar man som investor vanligvis slike inntjeningsforventninger med en god porsjon skepsis.

I forhold til hva vi kan forvente oss av inntjening i aksjemarkedene neste år, er det som vi skriver under, et gryende tegn til at den økonomiske veksten tar seg opp til neste år. Da er det større mulighet for at vi kan se vekst i selskapsinntjeningen igjen.

Har den økonomiske veksten bunnet ut?

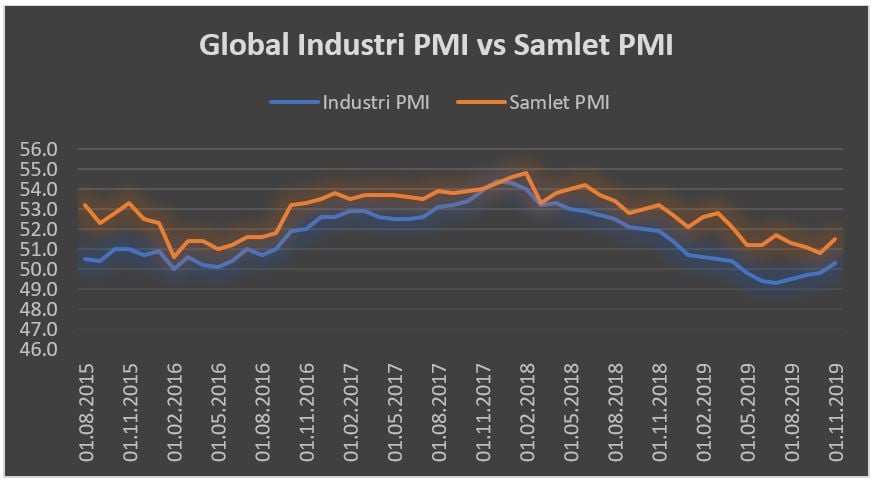

I Finansco bruker vi PMI målingene som en indikator på økonomisk vekst de neste par kvartalene. PMI er månedlige målinger om hvor optimistiske eller pessimistiske innkjøpssjefene er til egen virksomhets nåsituasjon. Helt fra starten av 2018 har PMI målingene indikert svakere global økonomisk vekst og dette har etter hvert stemt bra med hvordan global økonomi har utviklet seg. 2019 ser nå ut til å bli det året med svakest vekst de siste 10 årene. Det er spesielt industriproduksjonen som har vært svak, mens tjenestenæringen har holdt seg opp. For industriproduksjonen er det nok pågående handelskriger som har bidratt mest negativt. Lav ledighet, lav inflasjon og økende lønnsvekst har holdt resten av økonomien oppe. Svakere økonomisk vekst sammen med andre resesjonsindikatorer som vi har omtalt tidligere har vært med å skape tilbakeholdenhet hos investorene i en periode.

Over de siste månedene har vi sett at PMI indikatorene har bunnet ut og til dels trukket noe opp igjen. Dette er en av årsakene, tror vi, til at investorer foreløpig har lagt den verste resesjonsfrykten bak seg og har blitt noe mer positive til hva 2020 kan gi av økonomisk vekst. Gitt at den økonomiske veksten faktisk tiltar, er det også større sannsynlighet for at den forventede inntjeningen som vi snakker om ovenfor kan innfris.

Oslo 6 desember 2019

Kjetil Gregersen, CFA