KORT OPPSUMMERT:

KORT OPPSUMMERT:

– Svak NOK – kommer den tilbake noen gang?

– Nok en bra måned for aksjer i oktober

Markedsutsikter

Vi har lagt bak oss nok en sterk måned i aksjemarkedet. I en situasjon hvor inntjeningsveksten i beste fall er flat, mye usikkerhet rundt økonomisk veksttakt verden rundt og funderinger på om sentralbankenes pengepolitikk kan være like effektfull også fremover, så toger aksjemarkedene videre opp. Det kan se ut som om markedene ser svakhetene som uttrykk for en «mid-cycle dip» i et fortsatt stigende marked. Pengepolitikk både med tradisjonelle og utradisjonelle virkemidler samt økende forventninger om også finanspolitiske stimulanser løfter markedene mot stadig nye historiske topper.

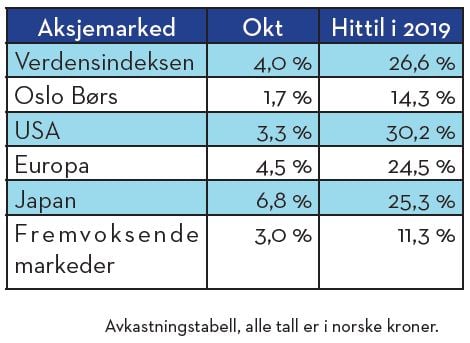

I lokal valuta var aksjemarkedene opp mellom 2 og 5% og med en norsk krone som fortsetter å falle til stadig lavere nivåer, var avkastningen 1-2% høyere i NOK. I NOK var Oslo Børs denne gang det svakeste markedet, mens Japan sterkest med en oppgang på nesten 7%.

Hittil i år har det vært meget bra i aksjemarkedene hvor USA har hatt den største markedsoppgang med 30 % (i NOK) mens fremvoksende markeder så langt er svakest med en oppgang på 11% (i NOK). Dette er veldig bra tall uansett hvilket marked man ser på. Tallene må sees i sammenheng med at de fleste markedene falt 15-20% i 4 kvartal i fjor, så inngangen til markedene i år kom fra et lavt nivå. Inntjeningsveksten for selskapene hittil i år har vært flat eller svakt negativ, så alle aksjemarkeder har blitt dyrere gjennom året. Vi er nå inne i den perioden som sesongmessig har vært bra, vi får se om historien gjentar seg denne gangen også.

Historisk svak NOK – kommer den tilbake?

Den norske kronen har hatt en svak utvikling, helt siden oljeprisen falt fra godt over hundre USD pr. fat. Over de siste 40 årene, så lenge som vi har data, så har den norske kronen svingt mellom å være betydelig overvurdert til betydelig undervurdert. Dette gjelder, enten om vi har sett på det basert på kjøpekraftsparitet (PPP), eller basert på en handelsvektet valutakurv. Dette illustreres godt med grafene under

For alle som har hatt og har investeringer i utenlandsk valuta, har kronesvekkelsen fra 2014, på nærmere 30% på handelsvektet basis, frem til i dag gitt en betydelig meravkastning, noe som vil gå motsatt vei ved kronestyrkelse. Slike kraftige kursendringer slår kraftig og forskjellig inn for eksport og importbedrifter, påvirker hva vi må betale for importvarer, hvor dyrt det er å være turist i utlandet og til slutt hva Norges Bank må gjøre i rentepolitikken.

Som begge grafene over viser, er nå den norske kronen på historisk svake nivåer. Når man ser de faktorer som normalt påvirker kronen, som rentenivå og rentedifferanse til handelspartnere, økonomisk vekst og oljepris, tilsier dette at kronen skulle vært sterkere enn det vi ser i dag.

De forklaringene som gis for kronesvekkelsen er blant annet følgende

- Sesongmessige forhold – NOK svekker seg alltid mot slutten av året. Delvis fordi Norges Bank ikke lenger er aktiv med NOK kjøp og valuta posisjoner lukkes

- Risk-off i markedene – dette gjør at investorer og tradere trekker seg ut av små valutaer som NOK

- Valutamarkedene handler på en anne måte enn tidligere, nå er det mer systematisk handel som forsterker trender og som løsriver seg i større grad fra fundamentale forhold.

I dagens marked er det også flere økonomer og analytikere som sier «this time is different», med andre ord at vi må forvente at NOK vil forbli svak i uoverskuelig tid fremover fordi Norge, norsk økonomi og kronen blir mindre attraktiv å investere i for utenlandske investorer. Sjeføkonom Elisabeth Holvik i Sparebank 1 gruppen er blant disse og fremfører mange gode og relevante argumenter for at «this time is different». Mange av argumentene er knyttet til hvor Norge og norsk økonomi er i dag etter mange 10-år med fantastisk opptur om følge av olje og oljenæringen og hvor nå Norges fremtidsutsikter og attraktivitet rask forverres i en global sammenheng.

De argumenter som hun trekker frem for en varig svakere krone er blant annet følgende:

- Norge sliter med et høyt lønns- og kostnadsnivå – svak internasjonal konkurransekraft

- Norge en stor offentlig sektor – hvor opprettholdbart er dette fremover

- Husholdningene har høy gjeld – blant de høyeste i verden

- Vridninger i det norske skattesystemet gir for høye investeringer i eiendom fremfor næringslivet

- Formueskatt og forslag om grunnrenteskatt osv. gjør norsk næringsliv mindre attraktivt

- Oljeskam- oljenæringens fremtidsutsikter i et globalt grønt skifte er ikke spesielt gode. Norge mangler også mange selskaper som kan være med på det grønne skiftet

- Høye boligpriser – Norge blant de få markeder som ikke opplevde et boligprisfall i forbindelse med finanskrisen. Utenfor Norge oppfattes vårt boligmarked en betydelig risiko for norske investeringer

Mange gode og valide argumenter for en fortsatt svak krone her. At Norge og norsk økonomi har større utfordringer enn på lenge er klart. Og så vil tiden vise om en fortsatt svak krone blir en del av resultatet.

Til slutt, husk at «this time is different» ofte sies å være de fire dyreste ordene i verden

Oslo 5. november 2019

Kjetil Gregersen