KORT OPPSUMMERT:

KORT OPPSUMMERT:

– Blandede vekstindikatorer

– Pengepolitikkens begrensninger

– September ble en bra måned for aksjer

MARKEDSUTVIKLING

I markedskommentaren for forrige måned skrev jeg om at september måned historisk sett har vært den svakeste måned, avkastningsmessig sett, i aksjemarkedet. At den gjennomsnittlig har vært svak er ikke det samme som at den hver september måned er og vil være det. Den september måned vi akkurat har lagt bak oss er et godt eksempel på dette og vår «advarsel» i forrige månedsrapport ble denne gang gjort til skamme.

Det var riktignok høy volatilitet i aksjemarkedene gjennom måneden, men i lokal valuta endte alle markeder godt opp, med en oppgang på mellom 2 og 6 prosent. I norske kroner var avkastningen noe svakere som følge av en litt sterkere NOK.

Vi er litt forundret over aksjemarkedene stiger så mye som de gjør, på forventninger om at sentralbankene fortsetter å legge om til en mer stimulativ pengepolitikk. Endringene i pengepolitikken kommer jo, slik vi ser det, som en konsekvens av at de økonomiske utsiktene blir gradvis svakere. Lavere økonomisk vekst er sjelden noe bra bakteppe for aksjemarkedene.

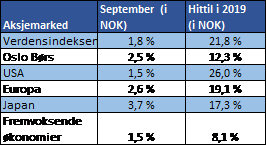

I NOK var det denne gang USA, og igjen fremvoksende markeder, som var svakest med en oppgang på 1,5%, mens Japan denne måneden var best med en oppgang på 3,7%. Hittil i år har det vært meget bra i aksjemarkedene hvor USA har hatt den største markedsoppgang med 26 % (i NOK) mens fremvoksende markeder så langt er svakest med en oppgang på 8,1% (i NOK). Dette er veldig bra tall uansett hvilket marked man ser på. Hvis vi derimot ser på siste 12 måneder, og får med oss 4. kvartal i fjor som var meget svakt, har avkastningen for denne perioden i lokal valuta ligget mellom -10% (Japan) og pluss 9% (Europa).

Har pengepolitikken noen begrensninger?

Pengepolitikkens mål, forenklet sett, er å stimulere når veksten og eller inflasjonen er lav og omvendt. Dette gjøres som kjent gjennom å senke og heve sentralbankrentene. Inntil for noen år siden, det vil si før finanskrisen, trodde de fleste at nedre grensen for pengepolitikken som et virkemiddel var 0%. De siste 10 årene har lært oss noe annet om både kvantitative lettelser og negative renter.

I land som for eksempel Danmark må man nå «betale» for å ha penger på konto gjennom negative innskuddsrenter og når en danske tar opp boliglån mottar man nå månedlig betaling fra banken.

Drøye 10 år etter finanskrisen er vi kanskje igjen på vei mot en ny periode med svak vekst og med økende mulighet for at vi igjen kan oppleve en periode med resesjon. Pengepolitikken i de fleste land har i liten eller ingen grad greid å bringe sentralbankrentene opp mot nøytrale nivåer. Det er sannsynligvis lite å hente fra de tradisjonelle virkemidlene i pengepolitikken. Diskusjonene om hvor virkningsfull den tradisjonelle pengepolitikken kan være i en nedgangsperiode pågår for fullt, hvilke ukonvensjonelle metoder som kan tas i bruk, hvor negativ kan rentene bli osv. Usikkerheten ligger i om disse ukonvensjonelle metoder som foreløpig diskuteres mest i akademia og sentralbankmiljøer vil få den ønskede respons eller at man risikerer at de får motsatt respons. Det eneste som er rimelig sikkert er at nye utradisjonelle virkemidler vil prøves ved neste korsvei. Kanskje vi i Norge da også vil oppleve negative innskuddsrenter og bli betalt for å ta opp lån – mer negativt enn positivt etter min mening.

Blandede signaler fra våre vekstindikatorer

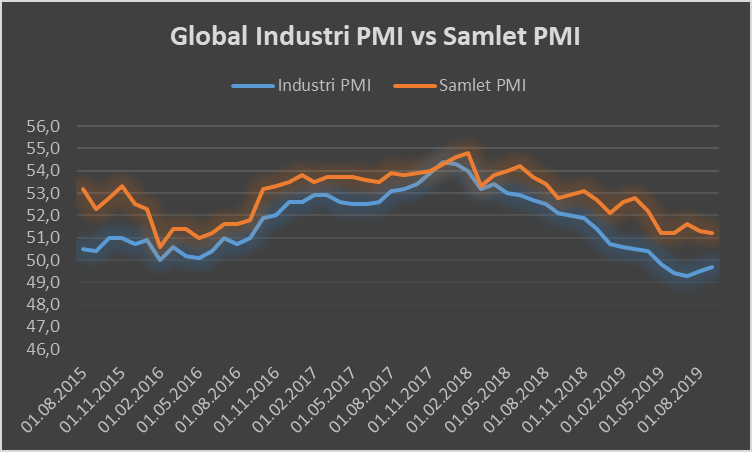

Som indikatorer på hvilken vekst vi kan forvente de neste kvartalene bruker vi PMI-målinger (Innkjøpssjefers indeks). Vi har PMI-målinger på henholdsvis industri- og service sektoren og samlet for enkeltland, regioner og globalt. En tommelfingerregel er at målinger under 50 indikerer svak vekst eller resesjon, og over 50 det motsatte. Disse PMI-målingene har i snart 2 år vært fallende og for global industriproduksjon ligger de nå så vidt under 50. Servicenæringen går fortsatt bedre, så samlet sett ligger PMI-målingene globalt litt over den magiske streken. PMI-målingene indikerer dog ingen umiddelbar økning i veksttakten i global økonomi de nærmeste kvartaler og gir dermed liten støtte til finansmarkedene for øyeblikket.

Oslo 8. oktober 2019

Kjetil Gregersen