Fortsatt ser det ut til at forventningen til at inflasjonen er forbigående holder stand. Men som vi vet: En hel verden holder pusten, nå.

Inflasjon er et tema det snakkes mye om over kaffekopper og nabogjerder. Hva er de reelle forventningene, og er det grunn til uro?

I fjor skrev jeg bloggposten Inflasjon – QUO VADIS om et voksende fokus på mulighetene for økende inflasjon. Jeg beskrev også den historiske inflasjonsutviklingen fra inngangen til 1980-tallet og frem til i dag.

I en oppfølgende blogg, Kan vi se tegn til høyere inflasjon? skrev jeg litt om hvilke signaler og indikatorer jeg følger for å ta pulsen på utviklingen.

I denne bloggposten ser jeg på hvordan noen av disse indikatorene har utviklet seg siden i fjor. Jeg viser også noen andre interessante indikatorer.

Forventningsløft

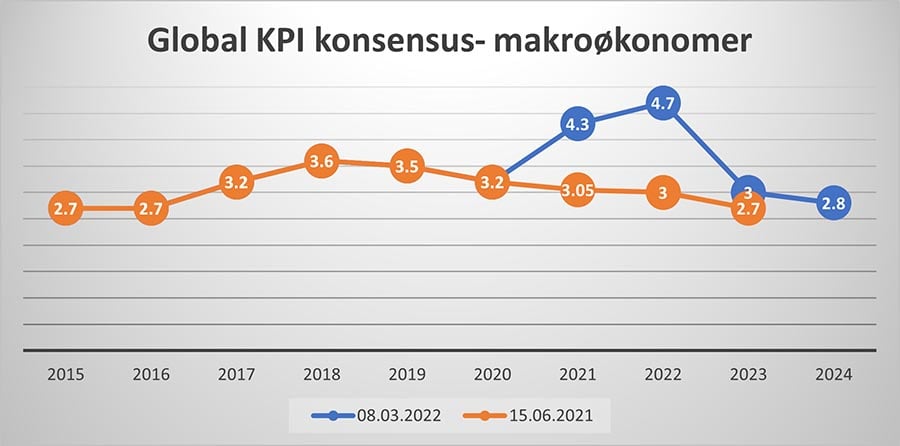

Den første grafen under viser makroøkonomenes konsensusestimater (dvs et gjennomsnittlig anslag) for global inflasjon. Vi ser at de begge tok betydelig feil for 2021. Ikke minst har forventningene for 2022 løftet seg betydelig. Men de tror fortsatt det samme som sentralbankene, at inflasjonshoppet er midlertidig, og at inflasjonen skal falle tilbake til fortsatt litt for høye, men mer akseptable nivåer i 2023 og 2024.

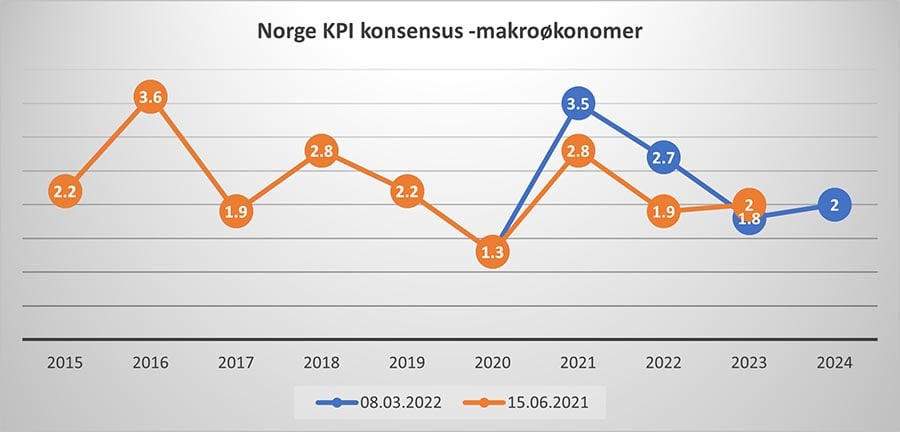

Her til lands ser vi lignende trekk ved inflasjonsforventingene. De lå for lavt for i fjor og i år, og så skal inflasjonen ned til rundt 2 % fra neste år, noe som er på linje med Norges Banks inflasjonsnivå på 2 %

Her til lands ser vi lignende trekk ved inflasjonsforventingene. De lå for lavt for i fjor og i år, og så skal inflasjonen ned til rundt 2 % fra neste år, noe som er på linje med Norges Banks inflasjonsnivå på 2 %

Med andre ord; dersom makroøkonomene får rett, er det ikke så stor grunn til å forvente varig høyere inflasjonsnivåer. Det er greit å huske på at disse konsensusforventningene foreløpig ikke har tatt innover seg konsekvensene av krigen i Ukraina og den omfattende økonomiske og samfunnsmessige boikotten av Russland.

Økende skepsis hos konsumentene?

Økende skepsis hos konsumentene?

En annen temperaturmåler jeg viste til forrige gang jeg var innom temaet, var en månedlig spørreundersøkelse, der konsumenter i USA ble intervjuet om deres inflasjonsforventninger for de neste 12 måneder. Denne målingen lå allerede høyt i fjor sommer, og har fortsatt å øke til enda mer ekstreme nivåer.

Ta en kikk på grafen under:

Det som er greit å ta med seg når man ser denne kurven, er at den amerikanske konsument historisk sett er veldig lite treffsikker i sine inflasjonsforventninger. Og at deres forventninger normalt ligger godt høyere enn det den faktisk blir.

Det som er greit å ta med seg når man ser denne kurven, er at den amerikanske konsument historisk sett er veldig lite treffsikker i sine inflasjonsforventninger. Og at deres forventninger normalt ligger godt høyere enn det den faktisk blir.

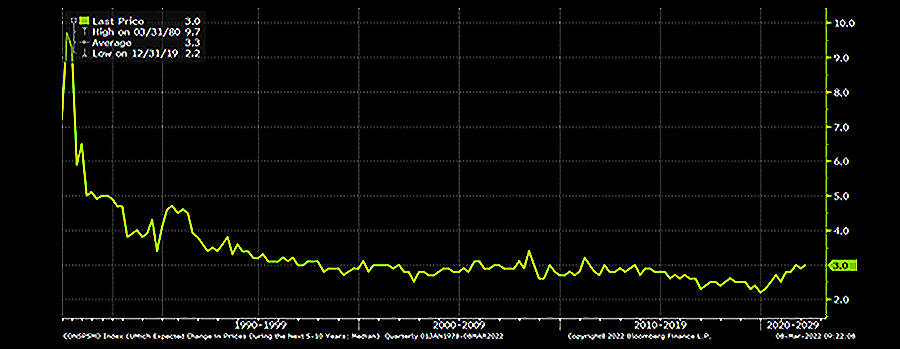

Det gjennomføres en tilsvarende spørreundersøkelse hvor de samme konsumentene blir spurt om hvor de tror inflasjonen er om 5-10 år. Som grafen under viser, så er det heller ikke her noen alarmerende endring i de langsiktige inflasjonsforventningene. De langsiktige forventingene de siste 25-30 årene har ligget rundt +/- 3 % og det ligger det på nå etter noe økning de siste par årene.

Ingen dissonans

Ingen dissonans

Jeg undersøkte også hva som var priset inn ventet av fremtidig inflasjonsnivåer i rentemarkedet i USA. Den oppgraderte grafen under viser at etter en oppgang fra lave nivåer i første halvår i fjor, har de implisitte inflasjonsforventningene beveget seg sideveis. De er nå på nivåer som er helt akseptable for den amerikanske sentralbanken. Det er altså ingen dissonans mellom marked og sentralbanken her.

Jeg har dessverre ikke tilsvarende data for Norge, men jeg har for Europa. Som det fremgår av neste graf, har den implisitte inflasjonsforventningen løftet seg siden i fjor sommer. Men også her er ikke økningen bemerkelsesverdig, og det har foreløpig kun steget opp til det vi må kunne kalle rimelig akseptable nivåer, også for den Europeiske sentralbank.

Jeg har dessverre ikke tilsvarende data for Norge, men jeg har for Europa. Som det fremgår av neste graf, har den implisitte inflasjonsforventningen løftet seg siden i fjor sommer. Men også her er ikke økningen bemerkelsesverdig, og det har foreløpig kun steget opp til det vi må kunne kalle rimelig akseptable nivåer, også for den Europeiske sentralbank.

Ingen klare indikatorer

Ingen klare indikatorer

Hvis man så skal begi seg ut på en oppsummering etter å ha studert grafene over, er det etter min mening foreløpig ingen entydige signaler om at inflasjonsforventningene er vedvarende på vei opp – til nivåer som sentralbankene ikke kan leve med.

Verden har høy puls

Det som foreløpig utfordrer en beroligende konklusjon, er oppgangen i den løpende inflasjonen som vi nå ser verden rundt. Pulsen er høy, men det er da også mange som holder pusten, nå, post COVID.

Grafen under, som viser global inflasjon, forteller om inflasjonsnivåer som er langt over det som verdens sentralbanker styrer etter. Løypeprofilen minner mest om et skirenn med krevende avslutning.

Jeg har god statistikk for USA i langt flere år tilbake. Vi må helt tilbake til begynnelsen av 1980-tallet for å se tilsvarende nivåer i inflasjon som det rapporteres om fra statene i dag (Se den røde pilen i neste graf).

Jeg har god statistikk for USA i langt flere år tilbake. Vi må helt tilbake til begynnelsen av 1980-tallet for å se tilsvarende nivåer i inflasjon som det rapporteres om fra statene i dag (Se den røde pilen i neste graf).

Da var inflasjonen åpenbart helt ute av kontroll. Det var kun gjennom en kraftig styrt oppgang i rentene, at man etter hvert lyktes med å få satt inflasjonen i sjakk. Det er verd å merke seg at USA måtte gjennom to resesjoner før det hele var på plass og kontrollen gjenvunnet.

Ingen pekepinn

Ingen pekepinn

Det som kanskje kan se dramatisk ut for den globale grafen, betyr ikke nødvendigvis at de fleste av de indikatorene jeg har vist og har omtalt over tar feil. Det er fortsatt mest sannsynlig av de ulike sentralbanker får rett i at de kraftige økninger vi ser i løpende inflasjon er av forbigående karakter.

En liten sammenligning: Vi har jo hatt tilfeller av snøfall i juni her i Norge, der man har skrevet datoen på frontruten på bilen. Det betyr jo ikke et varig væromslag. Det som ser dramatisk ut, er ikke alltid en indikator på drama.

Men når det er nevnt; med de stadig høyere inflasjonstall som rapporteres i mange land, øker nok også oppfatningen hos markedsaktørene om at sentralbankene kan ta feil.

Hvis de faktisk tar feil, så vil virkemiddelbruken til sentralbanken måtte bli mye kraftigere enn det som nå forventes. Dette er i liten grad priset inn i markedene og kan i verste fall gi mye turbulens. Dette er etter mening den største risikoen for markedene gjennom hele 2022, på tross av de nåværende geopolitiske hendelsene vi opplever akkurat nå.

Enda en påvirker?

Situasjonen i Ukraina svinger daglig, det samme gjør energiprisene.

Krigen i øst gir oss nervepirrende dager, både her i Europa og ute i verden. Kan det ha innvirkning på forventningene i markedet? Det vil i så fall ikke komme som en overraskelse, særlig hvis konflikten skulle bli langvarig.

I analysen har jeg ikke tatt høyde for krigen i Ukraina og den økonomiske boikotten av Russland fra mange land og hvordan dette slår inn i prisene.

Denne effekten begynner vi å se nå i olje- og gasspriser, i matvarepriser og de store utfordringene landene våre står overfor, både militært, humanitært og politisk.