KORT OPPSUMMERT:

KORT OPPSUMMERT:

– Stigende renter feller aksjemarkedet?

– Kan det endelig bli det verdiaksjenes år?

Markedsutvikling i februar

Positiv måned for aksjer

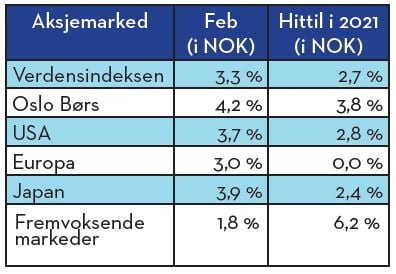

Som i januar, åpnet aksjemarkedene friskt også i februar, før de falt tilbake mot slutten av måneden. Dette fallet var nok i stor grad drevet av raskt stigende langrenter, både i USA og andre land, noe som aksjemarkedet i liten grad satte pris på. Måneden sett under ett ble imidlertid positiv for alle de markedene vi følger. I februar var det ikke så stor forskjell i avkastningen, Oslo Børs var dog et lite hestehode foran med en oppgang på drøyt 4 %. En oppgang i oljeprisen på hele 10 USD gjennom måneden var nok en viktig driver for Oslo Børs. Svakest i februar var fremvoksende markeder med en oppgang på snaue 2 %, for året hittil derimot har fremvoksende markeder gitt best avkastning med en oppgang på drøyt 6 %, mens øvrige markeder har gitt rundt det halve i avkastning.

Når det gjelder forskjellen mellom vekstaksjer og verdiaksjer, et tilbakevendende tema i tidligere markedsrapporter, så var det denne måneden verdiaksjer som hadde ledertrøyen på. Dette har skiftet litt fra måned til måned i det siste, men jeg ser nå at verdiaksjer på global basis de siste 6 månedene har gitt ca. 8 % høyere avkastning enn vekstaksjer. På de siste 12 månedene har fortsatt vekstaksjer gitt 27 % meravkastning i forhold til verdiaksjer! Jeg kommer litt mer tilbake til dette lenger ned.

Vil stigende renter felle aksjemarkedet?

I forrige markedsbrev skrev jeg litt om markedsaktørenes overveiende positive forventninger til 2021, både med hensyn på økonomisk utvikling og forventet markedsavkastning. Jeg kommenterte også litt om hva som kunne endre disse forventningene, hvor sentralbankenes rentepolitikk kunne bli en risikofaktor. Om noe, så sitter sentralbankene fortsatt stille, og gis det noen signaler fra det holdet, er det ikke at sentralbankrenter skal umiddelbart opp.

Ser vi derimot på utviklingen i markedsrentene, og bruker 10-års statsrente i USA som illustrasjon, så ser vi at disse har kommet bra opp fra bunnen i august i fjor, og løftet seg spesielt mye hittil i år. Se grafen under:

Jeg tror den oppgangen i lange renter som vi har sett så langt, ikke er det som på egen hånd vil senke aksjemarkedene. Da skal rentene vesentlig mer opp, rimelig raskt. Hvorfor stiger så rentene som de gjør? For det første så kommer de fra ekstremt lave nivåer som følge av pandemien og usikkerhet rundt den økonomiske utviklingen. Lange renter i USA var for eksempel ved inngangen til 2020 på nesten 2 % og går vi enda et drøyt år tilbake, til slutten av 2018, så var lange renter på over 3 %. Og i fjor høst var den på kun 0,5 %.

Jeg tror den oppgangen i lange renter som vi har sett så langt, ikke er det som på egen hånd vil senke aksjemarkedene. Da skal rentene vesentlig mer opp, rimelig raskt. Hvorfor stiger så rentene som de gjør? For det første så kommer de fra ekstremt lave nivåer som følge av pandemien og usikkerhet rundt den økonomiske utviklingen. Lange renter i USA var for eksempel ved inngangen til 2020 på nesten 2 % og går vi enda et drøyt år tilbake, til slutten av 2018, så var lange renter på over 3 %. Og i fjor høst var den på kun 0,5 %.

Det at renter stiger er ikke nødvendigvis negativt i seg selv for aksjemarkedene, spørsmålet man må stille er hvorfor rentene stiger. Hvis rentene stiger fordi den økonomiske veksten øker, uten at inflasjonen øker betydelig, er dette positivt for selskapene og aksjemarkedet. Og foreløpig er vel forventningene stort sett på høyere økonomisk vekst fremover uten at inflasjonen umiddelbart skal skyte i været. Det er et bra klima for aksjemarkedet. 2021 ser fortsatt ut til å kunne bli er ok år for aksjer selv om vi observerer litt høyere renter.

Men, renteutviklingen må følges med på. Fortsetter rentenivåene opp for mye, for fort, er dette ikke bra for aksjemarkedene generelt sett. Her tror jeg sentralbankene vil kjenne sin besøkelsestid og bruke de virkemidler de har tilgjengelig. Det finnes nok eksempler fra det siste 10-året hvor sentralbankenes stimulanstiltak har opphørt eller blitt redusert, og både den markedsmessige og økonomiske utviklingen har lidd som følge av det.

Blir det endelig verdiaksjenes år i 2021?

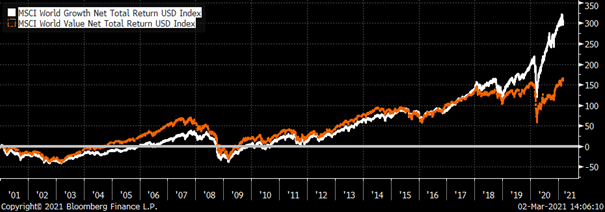

Deler vi verdens aksjer i henholdsvis vekstaksjer og verdiaksjer, vil man se at i perioder vil den ene gruppen gi bedre avkastning enn den andre, om omvendt. Det handler som regel om at den relative prisingsforskjellen blir så stor at markedsaktørene korrigerer dette gjennom å selge det som er dyrt og kjøpe det som er billig. Grafen under viser den samlede avkastningen for henholdsvis globale vekst- og verdiaksjer siden 2000 og illustrerer dette tydelig. De siste 3-4 årene har imidlertid vært helt utenfor normalen, hvor vekstaksjer har blitt stadig dyrere i forhold til verdiaksjer, uten at markedene har vist tegn til den tradisjonelle normalisering av avkastning og prising. Jeg tror en vesentlig årsak til denne utviklingen har vært korte og lange renter som har falt helt ned til 0 og sågar til negative renter i den samme perioden. Vekstselskaper, som ofte har sin inntjening lengre frem i tid, har nytt godt av at diskonteringsrenten for fremtidig inntjening har beveget ned til bortimot 0 %. Verdiaksjer har ikke fått den samme effekten da de har mer av inntjeningen nærmere i tid.

Med et økende rentenivå snur denne trenden i vekstaksjenes disfavør. Sammen med betydelige prisingsforskjeller mellom vekst og verdi, ser jeg sannsynligheten for at avkastning og prising i 2021 beveger seg i favør av verdiaksjer. Et ytterligere argument for dette er at mange verdiaksjer er typiske sykliske aksjer, som gjør det bedre når den økonomiske veksten øker, noe som vi forventer kan skje i 2021. Så ja, 2021 kan bli verdiaksjenes år.

Oslo, 2. mars 2021

Kjetil Gregersen, CFA