Kort oppsummert:

Kort oppsummert:

– De gode trendenes vår

– Hvor dyrt er markedet blitt?

– Er det en fremtid for grønne aksjer?

– Nordiske høyrenter – mer å hente?

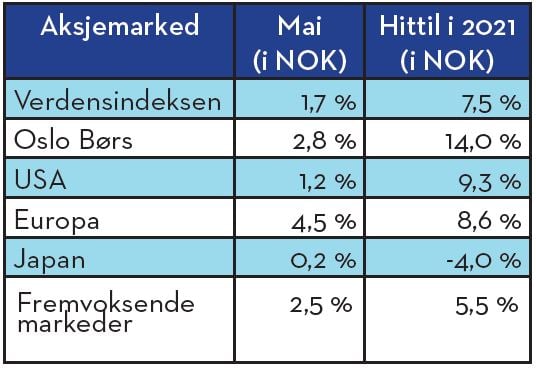

Markedsutvikling i mai

Det er de gode trendenes vår, og mai måned ble i så måte heller ikke noe unntak. Den positive trenden for det norske og de globale aksjemarkedene fortsetter. Selv om avkastningen for enkelte markeder ikke viser det tydelig nok, grunnet en sterk krone, ser vi trenden tydeligst i lokal valuta.

Siden årsskiftet har vi sett oljeprisene stige med 36 %, noe som kan styrke NOK ytterligere. Det virker da også som om det er konsensus for videre stigning i oljeprisene, og det er positivt for kronens utvikling.

Hovedmarkedene vi følger opp har en positiv oppgang; i NOK betyr det opp fra drøyt 1 % til ca. 4,5 %, og i lokal valuta er stigningen fra rett under 1 % opp til nærmere 3 %. I januar svekket NOK seg noe, slik at avkastningen ble høyere enn i lokal valuta, men resten av våren har bildet altså vært preget av en styrket krone. Ser vi på børs, var Oslo børs det beste markedet for lokal valuta. USA kom ut som det dårligste, målt ved SP500. I NOK ga Europa best avkastning, og USA kom også her ut som den svakeste.

I forrige månedsrapport var jeg også inne på hvor god avkastningen har vært så langt i 2021, og jeg skrev litt om hvilket potensial det det kan ligge for resten av året, når vi ser at mange av markedene vi følger begynner å bli dyre, sett i historisk kontekst. Jeg kommer også tilbake til dette med markedsprising litt lenger ut i bloggposten.

Hva kan vi så lese ut av tallene? Vi registrerer at aksjemarkedene har evnet å hente seg opp igjen, selv etter et fall på 34 % i mars/april i fjor. Totalt ga det oss 14 % oppgang for 2020 sett under ett, og som jeg var inne på innledningsvis, er trenden positiv.

For det første øyner vi optimisme. Nå har forventningene til fremtidig inntjening steget, og ikke belastet markedene og gjort dem så dyre som de ellers ville ha blitt. Det er lansert betydelige finanspolitiske støttepakker i mange land under pandemien. Flere kan være på vei, som eksempelvis i USA, der det nå er oppe til politisk behandling under Biden.

Dernest er pengepolitikken fortsatt ekstremt stimulerende, og det er få eller ingen tegn på noen snarlig renteoppgang, kanskje med Norge som et unntak.

Til slutt er det nok også nærmest en naturlov som tvinger seg frem, vi velger selvsagt å reise langs elven og ikke gjennom ørkenen. Vi har et uttrykk for dette, som forkortes til TINA, «There is no alternative». Det kan være riktig eller galt, men mange investorer oppfatter at det eneste stedet å hente avkastning er nettopp i aksjemarkedene, og kanskje selektivt i kredittmarkedene, dvs høyrentemarkedet. Alt dette er en oppskrift på at vi samlet sett kan ende opp med dyre markeder.

Så hvor står vi nå, i skrivende stund?

Hvor dyrt er markedet blitt?

Selvsagt finnes det ikke noen fysiske eller finansielle lover som styrer hvor dyrt eller billig et marked kan prises, i forhold til hva man makte å enes om. Det finnes da heller ingen komité som fastsetter hva en noenlunde fornuftig eller fundamentalt akseptabel prising skal være. Markedet er prisgitt en rekke variabler vi ikke kan styre, men bare observere.

Mekanismer som grådighet eller frykt, tilbud og etterspørsel har hver for seg effekt på markedet, og kan bevege det fra billig til dyrt over tid, uavhengig av hva man rent fornuftsmessig oppfatter som normal markedsprising.

Fornuft har derimot ingen plass ved noe styrebord, og det kan vi se et historisk eksempel på fra tulipanboblen på 1630-tallet i Nederland, da en tulipanløk til slutt kostet det samme som et helt bolighus ved elven i rikmannsstrøket i Amsterdam. Det er ingen fornuft eller sammenheng i en slik pris. Bare se på hva eksempelvis et Pokemon-kort fra 90-tallet kan bli verdt blant samlere, så forstår man mer av hvorfor noe så enkelt som hype og etterspørsel av og til kan få søylene til å knekke hele grafen.

Den mindre kjente «South Sea Stock-boblen» i London i 1720 oppsto da britene måtte håndtere gjelden etter krigen mot Frankrike. South Sea Company fikk monopol i handel med Sør-Amerika, og den gangen gikk folk mann av huse for å investere i aksjer som tidoblet seg i verdi på kort tid. Ett selskap kalte seg til og med, løst parafrasert til norsk: «Vi skal jobbe med noe som vil gi enorme fordeler, men vi vil ikke si hva vi driver med», og 2000 britiske pund ble investert i dette bobleselskapet. Overpriste selskaper uten innhold vil selvsagt til slutt kollapse, og tar historisk sett markedet med seg ned i en hengemyr.

IT-boblen i moderne tid, ved inngangen til 2000-tallet er kanskje slik sett lettere å forstå i et historisk relieff, da hype og gullgraveri påvirket markedet uten at fornuften alltid ble konsultert. Heldigvis har verden gått fremover, og ut av IT-boblen har vi fått noen av de største og mest verdifulle selskapene i verden, som preger vårt hverdagsliv i dag. Du leser f.eks. denne bloggposten ved hjelp av programvare utviklet av selskaper som kom ut av nevnte epoke. Ikke alle bobler fører derfor til krakk, særlig ikke når det er reelle verdier som utvikles. Prisingen vil justere seg gjennom tilbud og etterspørsel, etter at de to fetterne «grådighet» og «panikk» hopper av vognen.

Vi bruker historien som speil, og forutsetter at den vil gjenta seg i dialektiske sykluser, mer eller mindre slik vi har observert gjennom århundrene. Metoden er å anvende historiske prisingsdata for ett marked, for deretter å relatere dagens prising til gjennomsnittet av de historiske dataene. I tillegg tas det hensyn til intervallene i markedsprisingen (høyt og lavt). Dernest kan man dele prisingen inn i intervaller fra lavt til høyt og se hvilken avkastning ulike prisingsnivåer har gitt. Det siste har jeg vist eksempel på for Oslo Børs i tidligere markedsrapporter.

I denne markedsrapporten har jeg fokusert på de globale aksjemarkedene, inklusiv fremvoksende markeder, og sett litt på hvor disse markedene står i en historisk sammenheng.

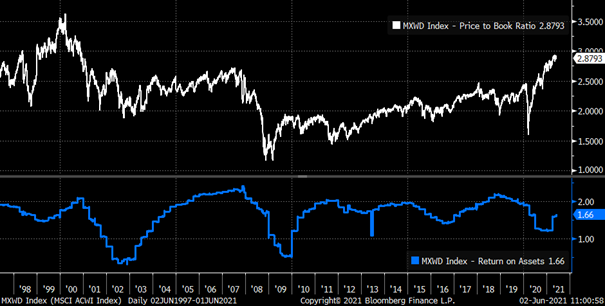

Perioden jeg har valgt ut har startpunkt 1997, slik at jeg får med den nevnte IT-boblen rundt tusenårsskiftet. Som prisingsindikator bruker jeg historisk pris/bok, og setter denne prisingen i sammenheng med avkastningen selskapene oppnår på sine aktive/bokførte verdier. For det er jo ikke uvesentlig hvilken avkastning et selskap eller markedet oppnår på sine bokførte verdier og aktiva. Jo høyere den er, desto høyere prisingsmultipler kan man forsvare, enn si like.

Grafen under viser utviklingen i pris/bok i forhold til avkastningen på aktiva fra 1997 til dags dato, for globale aksjer.

Av grafen kan vi lese at globale aksjemarkeder har blitt vesentlig dyrere som følge av markedsoppgangen gjennom andre halvår i fjor og oppgangen så langt i år. Prisingen er nå høyere enn den var før finanskrisen i 2008, men fortsatt noe lavere enn på det høyeste under IT-boblen. Avkastningen på selskapets aktiva ligger nå på nivå med IT-boblen, og lavere enn før finanskrisen rammet. Det er likevel ingen tvil om at vi har relativt dyre markeder, basert på pris/bok.

Er det en fremtid for grønne aksjer?

Det meste av det man anser som grønne aksjer har hatt en bra korreksjon ned siden årsskiftet, det er udiskutabelt. Særlig har aksjer innen fornybar energi falt en del, men dette fallet følger nødvendigvis oppgangen for sektoren vi så i 2020, som lå tett opp mot utrolige 200 %. Dermed er det ingen overraskelse at markedet faller noe, og det er i hvert fall ikke urimelig, men forventet. Til dette er det også å bemerke at disse aksjene er typiske vekstaksjer. Så langt i år har det her vært en dreining i markedet fra vekst- til verdiaksjer, noe som følgelig også har bidratt til den negative utviklingen for de nevnte grønne aksjene.

Mens vi er inne på grønne aksjer, er det lett å tenke på alle de selskapene vi leser om som har blitt opptatt i Euronext Growth-markedsplassen det siste året. Her ser vi mange spennende selskaper melde sin ankomst, men foreløpig er de fleste av dem relativt umodne. Det betyr at noen vil feile, andre vil lykkes.

Parallellen til IT-boblen er tydelig for de som har vært med på den. Her er da også risikoen for tap skyhøy, og det er følgelig ikke et område der Finansco vil plassere kundemidler.

Det jeg ønsker å rette søkelyset mot, er derimot etablerte selskaper med inntekter, resultater, produkter og tjenester som bidrar til å løse klimautfordringene og som jobber solid inn mot de øvrige bærekraftmålene FN har fastsatt og som medlemslandene har forpliktet seg på gjennom Paris-avtalen.

I Norge vil selskaper som Scatec, Tomra og Borregaard være gode eksempler på slike selskaper. Internasjonalt vil det være snakk om selskaper som Vestas Wind, Orsted og Waste Management i USA, alle typiske løsningsselskaper, det vil si selskaper som jobber med å løse verdens klimautfordringer og andre oppgaver knyttet til en bærekraftig fremtid. Det er disse og lignende selskaper du vil finne i de fondene som inngår i Finansco Impact til enhver tid.

Jeg har nok liten tro på at grønne aksjer og løsningselskaper vil vedvare som uinteressante plasseringsalternativer, selv om vi kan se en tendens i dag, med referanse til korreksjonen jeg akkurat viste til. Tvert om, jeg tror det vil være en vekstsektor. Hvor lenge denne korreksjonen vil vedvare, eller om den til og med allerede reelt sett er over, er selvsagt vanskelig å fastslå noe sikkert om. På lang sikt er dette et område man bør være eksponert mot. Verden er på vei mot en grønnere fremtid.

Nordisk høyrente – mer å hente?

Til slutt, når vi har sett på hva mai har gitt oss av nyheter, er det verdifullt å ta en kikk på det nordiske høyrentemarkedet. Avkastningen fra å investere her kommer nesten utelukkende fra kredittrisikopremier, da det underliggende rentemarkedet har en rente som nå ligger tilnærmet på null. Hva risikopremien er, varierer fra låntager til låntager, avhengig av hvor solid eller hvor svak låntageren er.

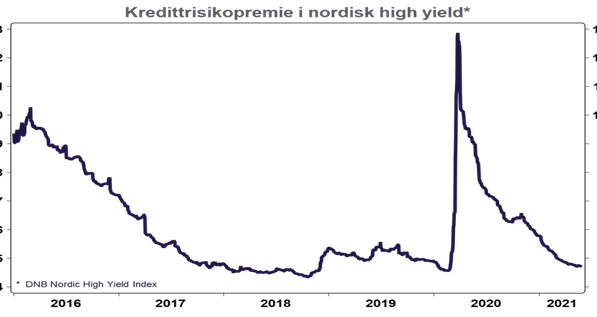

Under ser vi en Holberg-graf som illustrerer hordan risikopremien vil variere over tid, særlig gjennom perioder med markedsuro og markedsfall, slik vi så i mars i fjor. Da skyter også kredittrisikopremien i været i løpet av svært kort tid.

I perioder etter slik utgang i risikopremien, oppnår man historisk sett ofte god avkastning. Kredittrisikopremien har nå kommet tilbake til de lave nivåene de befant seg på før pandemien traff Europa i fjor. Er det så mer avkastning å hente fra dette markedet, eller er det drenert?

Jeg forventer ikke noen ytterligere inngang i kredittrisikopremien fremover, men den effektive renten i de ulike høyrentefondene ligger i området 3-6 %, noe som gjør det til et ok sted å fortsette å være interessert i.

Risikoen ligger nå mest på oppsiden, i form av høyere risikopremier. En investering her må dermed følges opp, slik vi gjør i Finansco Høyrente. I tillegg til den effektive renten i de respektive fondene, forvaltes de underliggende porteføljene aktivt, og her evner de beste forvalterne å skape noe meravkastning over tid.

Kilde: Holberg Forvaltning

Oslo, 8. juni 2021

Kjetil Gregersen, CFA