Kort oppsummert:

Kort oppsummert:

– Norges Bank med første renteheving, hva nå?

– Regjeringsskifte – konsekvenser for markedet?

– Energipriser til værs – gass til himmels

COP 26 i Glasgow

Med høsten fikk vi også den første negative måned i år for globale aksjer. Den globale klimasituasjonen er derimot mer bekymringsverdig.

Bladene daler og markedet daler. Med høsten kommer også den sedvanlige uroen i aksjemarkedet. Dette er et tilbakevendende fenomen, og høsten 2021 skiller seg altså ikke vesentlig ut fra foregående år. Uroen har meldt seg, som vanlig.

Er dette årlige fenomenet en selvoppfyllende profeti? Handler det om investorenes kollektive frykt for børsuro? Er det noe fundamentalt som ligger bak markedsutviklingen vi så i forrige måned? Svaret er vel at det nok er en god porsjon av begge disse faktorene som preger markedet.

Vi ser blant annet en avtagende inntjeningsvekst. Det er en stabil økonomisk utvikling, og i tillegg går den ekstremt stimulative pengepolitikken mange land har ført, nå mot en avslutning. Det er også verd å merke seg at inflasjonsutviklingen mange steder er noe bekymringsverdig.

Verden over ser vi det samme: September er den første måneden i 2021 som endte med negativ avkastning, markedsmessig, med unntak av Norge og Japan.

Individuelle faktorer

Både Soloppgangens land og Midnattssolens land har altså hatt en noe lysere september enn resten av verden. Begge land kunne notere seg for en positiv avkastning. Her hjemme var det nok den fortsatte oppgangen i olje- og gassprisene måneden gjennom som løftet Oslo Børs.

For Japans del handler det nok om at de har hentet seg inn igjen etter en lengre, svak periode. En annen faktor som åpenbart gjorde inntrykk på markedet, var da den japanske statsministeren varslet sin avgang. Tokyo-børsen steg nesten umiddelbart til sitt høyeste nivå på 30 år, tidlig i september. Neppe en god attest for ham, men så har da også Japan lagt bak seg et tøft år, og et forsinket OL ga ham heller ikke den oppsvingen han nok hadde håpet på.

Vi ser likevel hvilken effekt individuelle, nasjonale faktorer noen ganger kan ha på et marked.

Ta en kikk på tabellen under. Her ser vi at avkastningen for globale aksjer, omregnet til NOK, var negativ i september. Unntaket for de markedene jeg følger, var som sagt Norge og Japan, der oppgangen var henholdsvis 1,9 % og 4,7 %.

AKSJEMARKED |

SEPTEMBER (I NOK) |

HITTIL I 2021 (I NOK) |

| Verdensindeksen | -3,4 % | 13,4 % |

| Oslo Børs | 1,9 % | 19,9 % |

| USA | -4,0 % | 18,3 % |

| Europa | -4,5 % | 10,8 % |

| Japan | 4,7 % | 2,0 % |

| Fremvoksende økonomier | -3,3 % | 2,2 % |

Når det gjelder brede markeder som Europa og USA, var nedgangen i NOK på 4-4,5 %. Avkastningen i lokal valuta ble noe mindre negativ, noe som kan tilskrives en moderat styrkelse av NOK gjennom måneden.

Det er derimot ingen grunn til å henge med hodet selv om høsten har gjort krav på sitt. Hele året sett under ett, er avkastningen omregnet til norske kroner fortsatt veldig god. Globale aksjer er fortsatt opp drøye 13 prosent, mens for USA og Norge er oppgangen på nærmere 20 %.

Markeder som Japan og fremvoksende markeder har derimot vesentlig svakere resultater å skilte med, så langt i år. Begrepet fremvoksende markeder, for den som ikke er kjent med det, refererer til land som gjennomgår en prosess med økonomisk åpning, overganger med demokratiske reformer og et lavt bruttonasjonalprodukt per capita. Disse fremvoksende markedene utgjør omtrent en femtedel av verdens økonomier, og Kina tilhører dette segmentet. De ulike hendelsene i Kina samt effekten av pandemien er nok faktorer som holder markedene nede.

Norges Bank med første renteheving, hva nå?

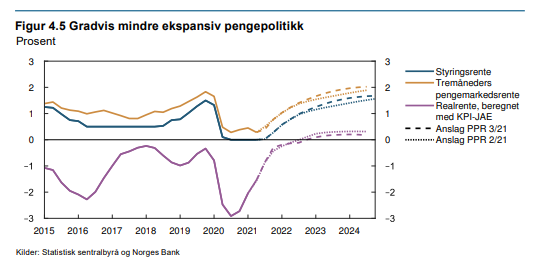

Som ventet hevet Norges Bank styringsrenten fra 0 til 0,25 % i september. Dette var både varslet og forventet, og Norges Bank ble da første sentralbank i modne markeder som hevet renten. Dette markerer begynnelsen på en planlagt og varslet oppgang. Signalrenten vil gradvis og forsiktig øke gjennom årene som kommer, men først i 2025 vil den nærme seg 2 %, til nivåene renten lå før pandemien rammet oss. Sammen med Norges Banks inflasjonsprognoser vil dette samlet gi – så vidt – en positiv realrente i samme prognoseperiode. Ingen aggressive signaler fra Norges Bank, med andre ord, og det var heller ikke å vente.

Regjeringsskifte – konsekvenser for markedet

Stortingsvalget har gitt oss en ny regjering, og det var heller ikke uventet. Følgelig reagerte heller ikke aksjemarkedet på dette skiftet, og burde heller ikke gjøre det. Det som kanskje var en overraskelse, var at vi ikke får en flertallsregjering, etter at SV trakk seg fra samarbeidet da sonderingene ikke førte frem. Arbeiderpartiet og Senterpartiet alene har dannet regjering, og må belage seg på å kjøre slalåm mellom borgerlig og sosialistisk fløy, eventuelt søke full støtte på sosialistisk side for sine saker. I hvilken grad de vil få gjennomføringskraft, og hvordan de skal sikre seg nødvendig flertall fra sak til sak, blir svært interessant å se. Dette uventede utfallet, med en noe sterkere uforutsigbarhet knyttet til hvilken politikk som blir ført til tross; jeg har vanskelig for å se for meg at de politiske svingningene i vesentlig grad vil komme til å påvirke det norske finansmarkedet negativt.

Det som blir mest spennende, er i hvor stor grad partiene på venstresiden makter å påvirke Ap/Sp-regjeringens klima- og omstillingspolitikk, og hvor stor effekt det vil ha. Kan småpartiene i korridorene rundt Jonas & Co evne å gi moment til et enda mer omfattende og raskere grønt skifte enn det sittende regjering alene ville ha stilet mot? Det er ingen tvil om at regjeringen vil komme til å kjenne presset, vi vet bare ikke ennå hvor stort gjennomslag venstresiden vil klare å få.

Vi er ugjenkallelig på vei mot et mer bærekraftig samfunn, og her er det en stor jobb som må gjøres.

Energipriser til værs – gasspriser til himmels

Apropos grønt skifte: Gjennom september har oppgangen i energipriser også fortsatt. Oljeprisen ligger i skrivende stund på rundt USD 83 pr fat, og det er opp fra ca 20 USD i april i fjor – på det laveste.

Gassprisene i Europa har vært gjenstand for en enda mer ekstrem prisoppgang, som vist i grafen under. Prisene har mer enn tidoblet seg fra bunnen i fjor og aldri har det vært handlet høyere.

Nå leveres nok det meste av gassen fra land som Norge og Russland til Europa med mer stabile priser enn det vi ser under, men disse enorme prisendringene understreker hvor utfordrende det er å få til det nødvendige skifte fra fossilbasert energi til fornybar basert energi.

Det er flere årsaker til at vi er der vi er i dag.

For det første har OPEC holdt igjen sin oljeproduksjon i en periode hvor den globale økonomien har vist oppsving igjen nedstengningen som følge av pandemien.

I tillegg spiller været inn. I 2021 har opplevd at det har blåst mindre, vært mindre sol og nedbør, slik at produksjonen av fornybar energi har vært lavere enn normalt. Det internasjonale energibyrået IEA gikk nylig ut og uttrykte sin bekymring rundt dette.

IEA mener at investeringene i fornybar energi går alt for sakte, mens oljeselskapene samtidig ikke tør å investere ytterligere i olje og gass. Dette kan gi både energikrise, samt høyere og mer volatile energipriser i årene fremover. I tillegg vil bruken av fossile energikilder nå uønskede høyder. Det uttrykkes i samme åndedrag også bekymring for at null-utslippsmålet i 2050 blir vanskelig å nå med dagens trend.

COP 26 i Glasgow

I første halvdel av november avholdes den 26. FN-konferansen om klimaendringer i Glasgow – COP 26. Årets konferanse kan by på de tøffeste utfordringene medlemslandene har stått overfor noensinne.

I første halvdel av november avholdes den 26. FN-konferansen om klimaendringer i Glasgow – COP 26. Årets konferanse kan by på de tøffeste utfordringene medlemslandene har stått overfor noensinne.

Deltagere her er politiske ledere fra hele verden, samt øvrige interessenter og organisasjoner som jobber på ulike måter for å oppnå 1,5-gradersmålet som ble vedtatt i Parisavtalen i 2015.

Formålet med konferansen er å akselerere og å få besluttet ytterligere forpliktende tiltak, som pekes ut som nødvendige for å nå klimamålet inne tidsfristen. Dette er nødvendig og viktig, sett i lys av IEA sin bekymring, som jeg har nevnt i avsnittet over.

For deg og meg og Finansco er COP 26 også viktig. Det er viktig for den verden som både vi og våre etterkommere skal leve i. Politikere verden rundt har en god stund erkjent at klimautfordringene ikke bare kan løses med offentlige tiltak og kapital. I tiden som kommer vil også privatkapital måtte bidra i betydelig grad for at Parisavtalens mål skal kunne oppnås innen 2050.

EU har eksempelvis kommet langt med eget lovverk som har som formål å styre privat kapital mot bærekraftige investeringer. I Norge vil lovverket antageligvis først være på plass når vi nærmer oss neste sommer.

I Finansco har vi i flere år jobbet med bærekraftige investeringer for våre kunder. Det felles ansvaret vi har for fremtiden er en forpliktelse vi alle kjenner på – og må se alvoret i. Bærekraftig investering blir stadig viktigere. Det blir derfor spennende å se hva som kommer ut av COP 26 i forhold til det vi er opptatt av og jobber daglig med i Finansco.

Fortsatt god høst!

Oslo, 15. oktober 2021

Kjetil Gregersen, CFA