Kort oppsummert:

Kort oppsummert:

– Negativ måned for aksjemarkedene

– Hvordan påvirker resesjon aksjemarkedene?

– Sterkere signaler fra sentralbanken i USA

Det er flere forhold verden over som påvirker retningen markedene tar, og vi gjenkjenner tegn på horisonten som historisk sett spår uvær. I USA svarer sentralbanken så langt med mer aggressiv rentesetting. Det blir spennende å se om skuta holder.

Denne våren har ingredienser vi må langt tilbake i historien for å finne maken til, og kombinasjonen av alle usikkerhetsmomentene etterlater april med betydelige merker i skroget.

Negativ måned

Vi så et lite løft i markedene for mars, men i april falt markedene ubønnhørlig tilbake. I skrivende stund er de videre ned. For de svakeste markedene nærmer nå fallet seg 20 % fra begynnelsen av året. Markeder som faller mer enn 20 % vil endre status fra korreksjonsfase til å befinne seg i et bear marked. Det motsatte er bull, da stiger markedene typisk tilsvarende opp. Et bear marked kan enten opptre syklisk, eller gå inn i en mer langvarig fase.

Noe av det som fremtvinger usikkerheten og gir en negativ markedsretning er høyere lange renter, gjentatte rentehevinger fra sentralbankene eller signaler om dette, kinesiske myndigheters restriksjoner ved et nytt korona-utbrudd og vedvarende problemer i de globale forsyningslinjene.

På toppen av alt dette fortsetter krigen i Ukraina uten noen klar fornemmelse av at den komplekse konflikten vil opphøre med det første. Krigen påvirker både NATO-landenes sikkerhetspolitikk og handelen. Ukraina er ikke bare en stor matvareprodusent, her finner vi også en lang rekke underleverandører til både bil- og båtbransje, for å nevne noe. Effekten strekker seg langt inn i vår hverdag, og således også inn i markedene.

Og hvordan har det så gått med markedene i april? I lokal valuta falt de med alt mellom 2 % og %. De minst svake var Norge og Europa, mens USA kommer ut som det svakeste. Det skyldes nok at investorer nå selger seg ut av høyt prisede vekstaksjer og kjøper verdiaksjer. Førstnevnte består de amerikanske markedene av i større grad enn andre markeder.

På tross av høye oljepriser, på over 100 USD, har den norske kronen svekket seg gjennom den siste måneden, og denne trenden er tydelig utover i mai. Det gjør dermed at markedsfallet internasjonalt blir lavere, omregnet til NOK. Hos de ulike markedene jeg følger ser jeg en svekkelse på 2-4 % i NOK, mens det er en liten oppgang å spore i fremvoksende markeder.

Ser vi på avkastningen for hele året i NOK, ligger nå markedsfallet i de ulike markedene på mellom 7 % og 12 %. Unntaket er Norge, som fortsatt holder seg flytende takket være høye oljepriser, slik vi kan lese ut fra tabellen under.

AKSJEMARKED |

APRIL (I NOK) | HITTIL I 2022 (I NOK) |

| Verdensindeksen | -1,9 % | -7,6 % |

| Oslo Børs | -1,7 % | 3,2 % |

| USA | -2,7 % | -7,7 % |

| Europa | 0,8 % | -8,2 % |

| Japan | -4,1 % | -12,0 % |

| Fremvoksende økonomier | 0,7 % | -6,7 % |

Hvordan står aksjemarkedene seg i perioder med resesjon?

Jeg har vært inne på dette før, også i forrige måneds markedskommentar. Da skrev jeg om hvordan rentekurven i USA hadde invertert. Normalt sett er rentene høyere jo lengre løpetiden er. Ti års rente er høyere enn syvårsrenten, som igjen er høyere enn femårsrenten, osv. Dette kaller vi en positiv rentekurve. Det som inntreffer når en rentekurve inverterer, og altså skifter karakter til negativ, vil de lange rentene være lavere enn de kortere.

Som nevnt tidligere har dette vært et relativt pålitelig signal om en kommende tilbakegang. Og for å avklare begrepene: En resesjon er en makroøkonomisk term som tradisjonelt blitt definert som to påfølgende kvartaler med negativ vekst.

Det er National Bureau of Economic Research (NBER) som offisielt erklærer resesjon, vanligvis etter to påfølgende kvartaler, men ordlyden «mer enn noen få måneder» brukes også stadig oftere.

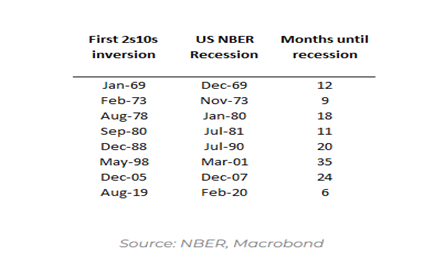

Ta en kikk på tabellen under, hentet fra Variant Perception. Den viser hvor lang tid det tar fra rentekurven inverterer, til NBER erklærer resesjon. Her kan vi se en oversikt over de siste 50 årene, og i venstre kolonne ser vi datoene for når rentekurven har invertert. I midterste kolonne listes datoene for når NBER erklærer resesjon, og i høyre kolonne vises antall måneder som går fra inverteringen er et faktum til det faktisk blir offisielt erklært tilbakegang.

Det er klart ut fra ovenstående tabell at invertering av rentekurven resulterer i en resesjon i økonomien. Noe som er like tydelig, er at det er ganske store forskjeller på intervallene, og at det er et spenn på 6 måneder og opp til hele tre år etter invertering av kurven, før en resesjon inntreffer.

Det er klart ut fra ovenstående tabell at invertering av rentekurven resulterer i en resesjon i økonomien. Noe som er like tydelig, er at det er ganske store forskjeller på intervallene, og at det er et spenn på 6 måneder og opp til hele tre år etter invertering av kurven, før en resesjon inntreffer.

Dette høye intervallet gjør dermed fenomenet til et lite egnet signal og et lite presist verktøy for styring av risikoen i porteføljer. Her er det ikke bare å ta en sjanse, det kan raskt straffe seg. Å styre etter tidspunktet for når man tror resesjon inntreffer er med andre ord like upålitelig som å satse på å komme frem i rett tid under togstreiker i Italia. Og dem er det jo som kjent mange av.

Hvordan er så sammenhengen mellom resesjon og avkastning i markedene i slike perioder? Til å fastslå en slik korrelasjon er det nok en gang amerikansk statistikk som utgjør den fyldigste tilgangen på data, siden vi har tall som går mange tiår tilbake.

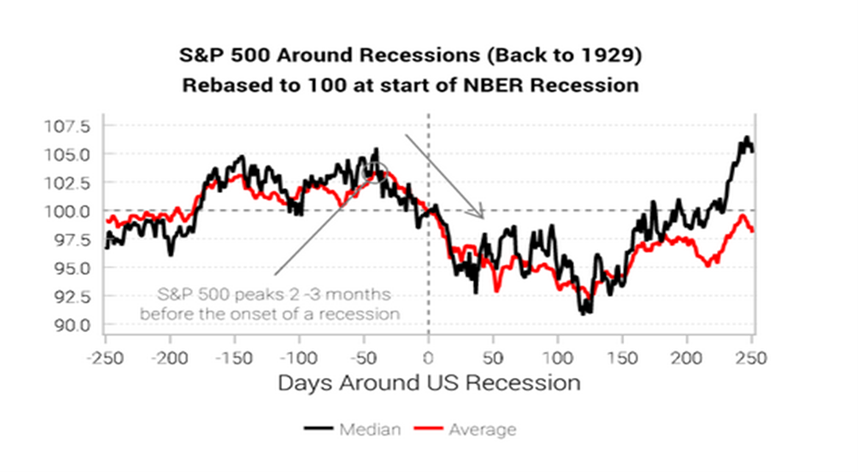

Jeg støtter meg igjen til tall fra Variant Perception, og en graf som viser snittet av alle resesjoner siden 1929 i USA, og illustrerer hvordan SP500 har gjort det i forkant av de NBER-definerte resesjonene – og i tiden etter.

Som vi ser; SP500 når toppen av kurvene et par-tre måneder før resesjonen starter, og når bunnivået gjennomsnittlig tre til fire måneder etter at resesjonen er bekreftet. Fallet fra topp til bunn ligger i snitt på 10-12 %.

Det er også en annen måte å visualisere disse mekanismene på. Tar vi et bilde av utviklingen i aksjemarkedet etter at rentekurven har invertert, er vi sikre på at det vil avdekke et tydelig signal om en kommende resesjon.

Det er også en annen måte å visualisere disse mekanismene på. Tar vi et bilde av utviklingen i aksjemarkedet etter at rentekurven har invertert, er vi sikre på at det vil avdekke et tydelig signal om en kommende resesjon.

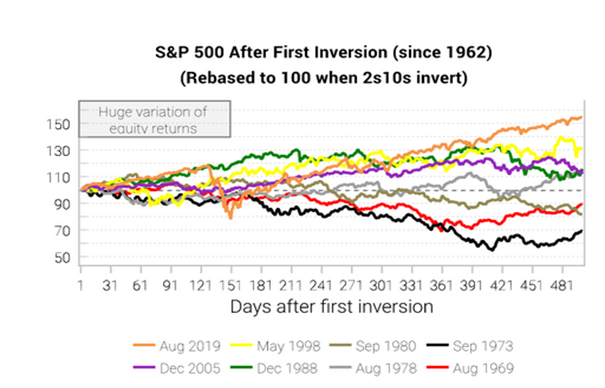

Et helt annet spørsmål er hva aksjemarkedene gjør etter en invertering av rentekurven. Enda en gang kan vi vende oss til Variant Perceptions grafer, og under viser jeg en sammenligning mellom de åtte gangene rentekurven har invertert siden 1962, og hvilken avkastning SP500 har gitt de neste par årene.

Signalene er tvetydige. Under fem av periodene har avkastningen vært positiv etter to år, mens for tre av periodene har det endt med negativ avkastning.

For å oppsummere: Det kan se ut som at en invertering er en solid indikator på fremtidig resesjon. Dernest er det trygt å konkludere med at det ikke vil være klokt å ta det som et entydig signal for hvordan man bør investere eller hva man bør foreta seg. Treffsikkerheten i tiden etter er beviselig svært omtrentlig.

For å oppsummere: Det kan se ut som at en invertering er en solid indikator på fremtidig resesjon. Dernest er det trygt å konkludere med at det ikke vil være klokt å ta det som et entydig signal for hvordan man bør investere eller hva man bør foreta seg. Treffsikkerheten i tiden etter er beviselig svært omtrentlig.

Sterkere rentesignaler fra USAs sentralbank

Før jul kom det signaler jeg har ventet en stund på fra FED i USA. Jeg har vært innom dette aspektet i foregående bloggposter, nemlig påstanden derfra – eller forhåpningen, kanskje – om at inflasjonen kun ville være forbigående og ikke særlig langvarig. Jeg uttrykte også bekymring for hvordan det å sitte stille i båten kunne slå uheldig ut på lang sikt, dersom man ikke foretok seg noe med renten.

For faktum er at FED et godt stykke ut på høsten i fjor holdt fast på sin tese om en forbigående inflasjon. Første renteheving ble omtalt som et punkt på horisonten, langt frem i tid. Derimot måtte de krype til korset i november og medgi at de måtte brette opp ermene langt tidligere enn signalisert.

Rentene måtte opp, og takten ble besluttet økt.

Så langt i 2022 har FED hevet renten med til sammen 75 basispunkter, og det forventes nå fra makroøkonomenes hold at tendensen vil vedvare. Man forespeiler ytterligere rentehevinger på til sammen 200 basispunkter, og på godt norsk vil det bety at nivået vil løftes til nærmere 3 % for styringsrenten.

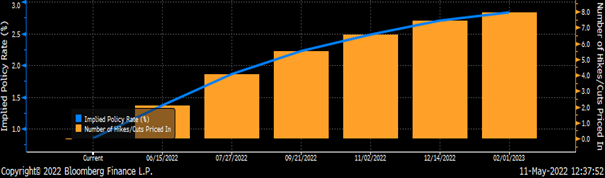

I USA eksisterer det finansielle kontrakter som viser hvor FED-renten forventes å ligge frem i tid. Den siste grafen jeg har tenkt å vise, er fra Bloomberg Finance, og ut fra den kan vi lese hva som er priset inn av antall rentehevinger frem mot begynnelsen av neste år, samt hvor høy renten vil være.

Til sammen er det priset inn åtte hevinger av renten, hver på 25 basispunkter, noe som vil ende på en FED-rente liggende tett opp mot 3 %.

Med andre ord; makroøkonomene og markedet er her ganske samstemte.

Et lite tankekors til slutt: FED tror fortsatt at de skal makte å ta knekken på inflasjonen ved en mer aggressiv rentesetting, uten at resultatet vil bli resesjon. Som du nå har lest over, er en slik ambisiøs holdning modig å innta, gitt statistikken. Det kan raskt bli tøffe tak.

Et lite tankekors til slutt: FED tror fortsatt at de skal makte å ta knekken på inflasjonen ved en mer aggressiv rentesetting, uten at resultatet vil bli resesjon. Som du nå har lest over, er en slik ambisiøs holdning modig å innta, gitt statistikken. Det kan raskt bli tøffe tak.

Svært få yrkesfiskere legger ut på feltet når det blåser opp til storm, uansett hvor sjødyktig de tenker båten er, og hvor mye de har oppgradert utstyret. At resesjon blir følgene etter en invertering, handler nok mest om når.

FED har, som jeg har vist i denne bloggposten, historien mot seg. Det er vel ingen overdrivelse å si at det skal bli interessant å følge markedene fremover. Det er på en måte spennende nok, nå.

Oslo, 20. mai 2022

Kjetil Gregersen, CFA