Kort oppsummert:

Kort oppsummert:

– Sterkt comeback i aksjemarkedet i juli

– Lange renter falt mye gjennom måneden

– Flere rentehevinger i vente

– Oljepris under 100 USD igjen

Aksjemarkedet revansjerte seg i juli

Gjennom juli fikk markedene et godt løft, i kjølvannet av en svak juni-måned. Faktisk endte markedene i juli så positivt at de hentet inn tapene fra juni, målt i lokal valuta.

Vi kan kanskje best forklare oppsvingen med at markedsaktørene byttet ut frykt med grådighet, selv om dette ikke forklarer noe i seg selv. Så er det da også en vanskelig øvelse å skulle søke å forklare markedsbevegelser, og vanskelighetsgraden stiger jo kortere periode man prøver å analysere.

Paradoksalt nok har den aggressive sentralbankpolitikken vi ser globalt muligens gitt støtet til optimismen som preger juli, dersom man skal forsøke seg på en forklaring med litt mer substans. Det er nemlig skapt et narrativ om at de hyppige rentehevingene vil bidra til at inflasjonen når toppen og flater ut tidligere enn fryktet, med et påfølgende fall i rentenivået som konsekvens av at man får situasjonen under kontroll igjen. En slik nedjustering vil være bra for aksjemarkedene. Rentehevinger har fra et markedsperspektiv nærmest utelukkende hatt en negativ klang, men nå synes det å ligge en tone av optimisme over det vi ser av handlekraft. Spørsmålet er om det er nok.

Som jeg skrev i forrige månedskommentar, tror jeg fortsatt det er større risiko på nedsiden enn det er potensial på oppsiden de neste månedene. Vi må huske på at vi nå er inne i den sesongen der avkastningen i markedet historisk sett har vært dårligst. Altså mellom mai og oktober.

Tar vi en kikk på utviklingen i juli for de markedene jeg følger tettest, ser vi at avkastningen i NOK varierte fra minus 2 % for fremvoksende markeder til en oppgang på hele 7,4 % for USA. Oppgangen samlet for globale markeder landet på godt over 5 %.

Hittil i år er markedene i NOK ned mellom 4 % og 10 %, mens Norge lever sitt eget liv. Her hjemme er oppgangen på litt over 4%.

AKSJEMARKED |

JULI (I NOK) | HITTIL I 2022 (I NOK) |

| Verdensindeksen | 5,3 % | -6,1 % |

| Oslo Børs | 7,1 % | 4,3 % |

| USA | 7,4 % | -4,1 % |

| Europa | 3,1 % | -9,8 % |

| Japan | 5,5 % | -7,5 % |

| Fremvoksende økonomier | -1,8 % | -9,7 % |

Den norske kronen styrket seg riktignok noe i juli, og i lokal valuta var avkastningen dermed noe høyere, omkring 2 %. Markedssvingningene dempes litt av kronebevegelsen, som opptrer litt som en buffer mot ytterpunktene. Når markedene ute faller, svekker NOK seg og demper markedsfallet. Det omvendte ser vi ved markedsoppgang.

Betydelig fall i lange renter i juni og juli

10-årsrentene falt ned til et historisk lavt nivå på 0,5 % for to år siden. Etter det har de krøpet jevnt og trutt oppover igjen. Det demonstreres ved grafen du ser under. Den stigende «løypeprofilen» avdekker at 10 års statsobligasjonsrente i henholdsvis Norge og USA hadde tredoblet seg frem mot inngangen av 2022, til et rentenivå på omkring 1,5 %. Frem til midten av juni hadde de steget videre, til nærmere 3,5 %.

Siden da har disse rentene fått et fall på mellom 0,75 % og 1 % i løpet av en drøy måned. Et ikke ubetydelig fall. Årsakene til dette kan vi sannsynligvis spore til de samme mekanismene som har påvirket utviklingen i aksjemarkedet for den samme perioden.

Markedet har begynt å tro på at sentralbankene vil gjenvinne kontroll over inflasjonen raskere enn man har fryktet. Da skal sentralbankrenten kanskje ikke så høyt opp som varslet, og hvert fall komme raskere ned igjen. Som vi ofte er innom, er det en kjensgjerning av markedene er fremoverskuende av natur. Dersom det fester seg en tro på at solen skinner i den andre enden av skodde og tåke, ser gjerne markedet mildere på ferden gjennom dårlige tider.

En annen konsekvens av det brå fallet i lange renter, er at vekstaksjer igjen har begynt å levere bedre enn verdiaksjer. Over en lang periode etter Finanskrisen hadde vi lave rentenivåer, noe som var gunstig for vekstaksjer. Disse hadde da dobbelt så høy avkastning som verdiaksjer dette drøye tiåret. Da lange renter begynte å stige høsten 2020, kom derimot verdiaksjer til heder og verdighet igjen, og har nå gitt meravkastning.

Med fallende renter igjen, har markedet rotert tilbake til vekstaksjer.

Det har en organisk forklaring; vekstaksjer har nemlig inntjening som ligger lenger ut i tid enn verdiaksjer, og er derfor mer sensitiv for endringen i lange renter. Når de stiger har det negativ innvirkning, og med fallende renter ser vi en positiv utvikling.

Sentralbankene ikke ferdige med å heve rentenivået

Spørsmålet er: Faller lange renter fordi sentralbankene har sluttet å heve rentene, eller gitt nye signaler om pengepolitikken i løpet av måneden som er gått? Absolutt ikke. Signaler fra alle hold er at sentralbankrentene skal videre opp, og at det er all grunn til å tro at de vil holde seg høye en god stund. Etter alle solemerker vil man også fortsette med justeringene oppover. Dette vil høyst sannsynlig være scenariet vi må leve med over noe tid, selv om inflasjonen skulle dabbe av og avta – mot lavere nivåer.

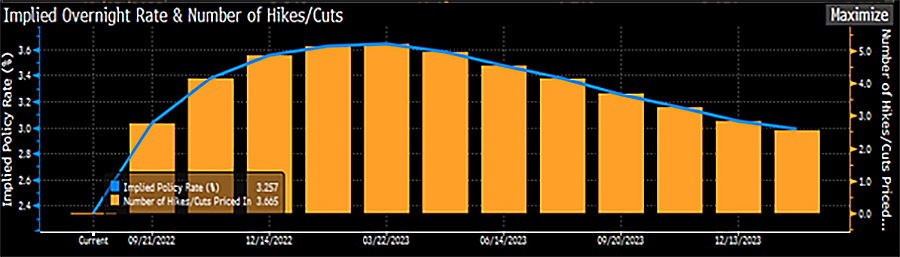

Bildet kan minne litt om bølger som treffer en lang og dyp sandbanke. Vannet vil stige opp og dekke land, og trekke seg gradvis tilbake i langsommere tempo. Ser vi på grafen under, ser vi at finansmarkedene forventer at sentralbankrenten i USA, som nå ligger på 2,5 %, forventes ytterligere opp til nærmere 3,7 % innen utgangen av 2. kvartal neste år. Deretter vil den synke sakte tilbake.

For Norges Banks del priser markedet inn en økning i styringsrenten fra 1,25 % i begynnelsen av august til 2,25 % om ett år.

Allerede 18. august fikk vi en dobbel renteheving. Vi er dermed halvveis til forventningenes prognose før høsten setter inn. Det er ikke et veldig avskrekkende fremtidsscenario. Norges Banks egen prognose for hvor styringsrenten vil ligge frem sommeren neste år ligger på rundt 3 %. Markedet tror med andre ord ikke helt på signalene fra Norges Bank, som vist i grafen under:

Til slutt; i Europa ligger ECB-renten i dag på 0 % og ventes ikke å stige til mer enn cirka 1,3 % om et år.

Til slutt; i Europa ligger ECB-renten i dag på 0 % og ventes ikke å stige til mer enn cirka 1,3 % om et år.

Markedet viser seg frem med en letthet som minner om en Lillebjørn Nilsen-vise; «Se alltid lyst på livet». Det kan virke som om markedet delvis priser inn at sentralbankene faktisk makter å få grep om tingene og skaffer seg kontroll innen rimelig tid.

Det virker på meg en smule optimistisk, litt «hue under armen og armen i bind», for å fortsette å sitere Lillebjørn. For inflasjonen holder seg foreløpig høyt, og i flere økonomier er tidevannet fortsatt på vei opp over bryggekanten.

Oljeprisen under 100 USD igjen

Krigen i Ukraina, omfattende boikott av russisk olje og et tilbakeholdent OPEC har løftet oljeprisen fra rundt 80 USD ved inngangen til 2002 til en topp på nesten 130 USD i mars i år. Det er en veritabel, nesten utrolig oppgang, dersom vi ser i bakspeilet et lite sekund. Under pandemien var nemlig prisen helt nede på 20 USD per fat. Siden mars har oljeprisen ligget konstant over 100 USD, før den bare nå, de siste dagene har falt ned til omkring 95 USD.

Akkurat nå ligger faktisk oljeprisen på et lavere nivå enn da Ukraina krigen startet. En noe økt OPEC-produksjon, høyere oljelagre enn ventet og økende frykt for lavere økonomisk vekst – eller resesjon på grunn av økende renter – er blant forklaringene fra markedsaktører. Det er ingen tvil om at det norske aksjemarkedet har stått bra imot den internasjonale markedsuroen så langt i år. Dette skyldes utvilsomt den høye oljeprisen. De siste to måneders utvikling i aksjemarkedene internasjonalt ser nå ut til å i større grad påvirke også det norske aksjemarkedet. I hvert fall så lenge oljeprisen fortsetter å ligge stabilt på så høye nivåer som den gjør nå.

Oslo, 18. august 2022

Kjetil Gregersen, CFA