Kort oppsummert:

Kort oppsummert:

– Svakere markedsutvikling i februar

– Historisk svak NOK – skal rentene lenger opp?

– Noen tegn oppbremsing i den økonomiske veksten?

Svakere finansmarkeder i februar

Etter en sterk oppgang i januar, fikk markedene et skudd for baugen i februar og flere aksjemarkeder falt tilbake i denne måneden. Høyere rapportert inflasjon enn ventet i flere land, som igjen løftet forventningene til hvor mye mer sentralbankene kan komme til å øke sine renter er en av de viktigste forklaringene. At også lange renter både i Norge og andre land steg mye gjennom februar hjalp heller ikke på markedssentimentet.

I lokal valuta var globale aksjer ned nærmere 3 % i februar, hvor USA og fremvoksende markeder var de største negative bidragsyterne med henholdsvis minus 2,5 % og minus 6,5 %. Norge, Europa og Japan gikk i pluss

Den norske kronen fortsetter å svekke seg mot de fleste valutaene i hvert fall mot hovedvalutaer som USD og NOK, se mine kommentarer lenger ned om dette.

Omregnet til NOK var avkastningen derfor bedre, som vist i tabellen under. I NOK var det kun fremvoksende markedet og Japan som endte i minus.

AKSJEMARKED |

FEBRUAR (I NOK) | HITTIL I 2023 (I NOK) |

| Verdensindeksen | 0,4 % | 9,6 % |

| Oslo Børs | 3,8 % | 4,4 % |

| USA | 0,7 % | 9,1 % |

| Europa | 2,7 % | 13,3 % |

| Japan | -0,5 % | 6,9 % |

| Fremvoksende økonomier | -3,4 % | 6,2 % |

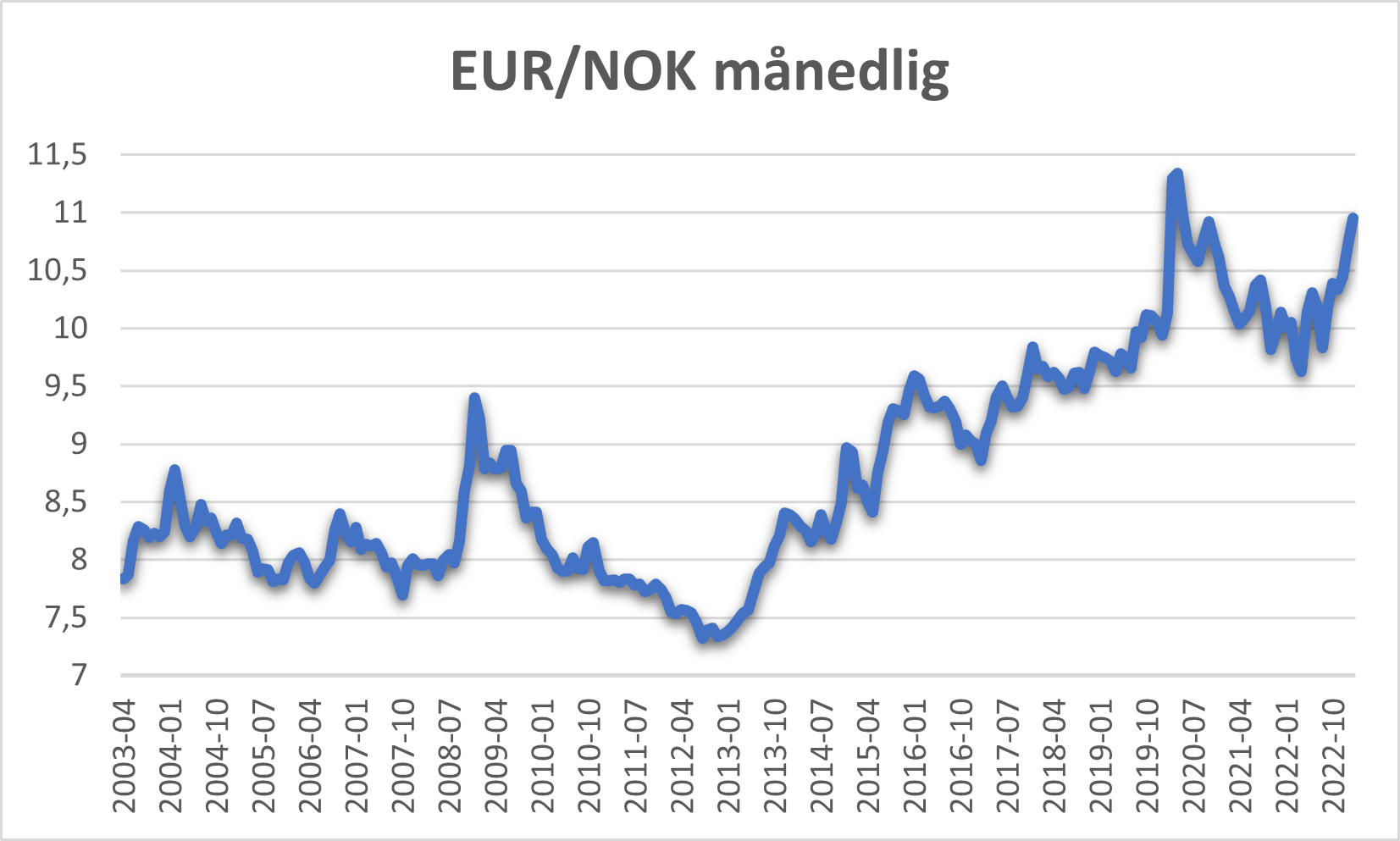

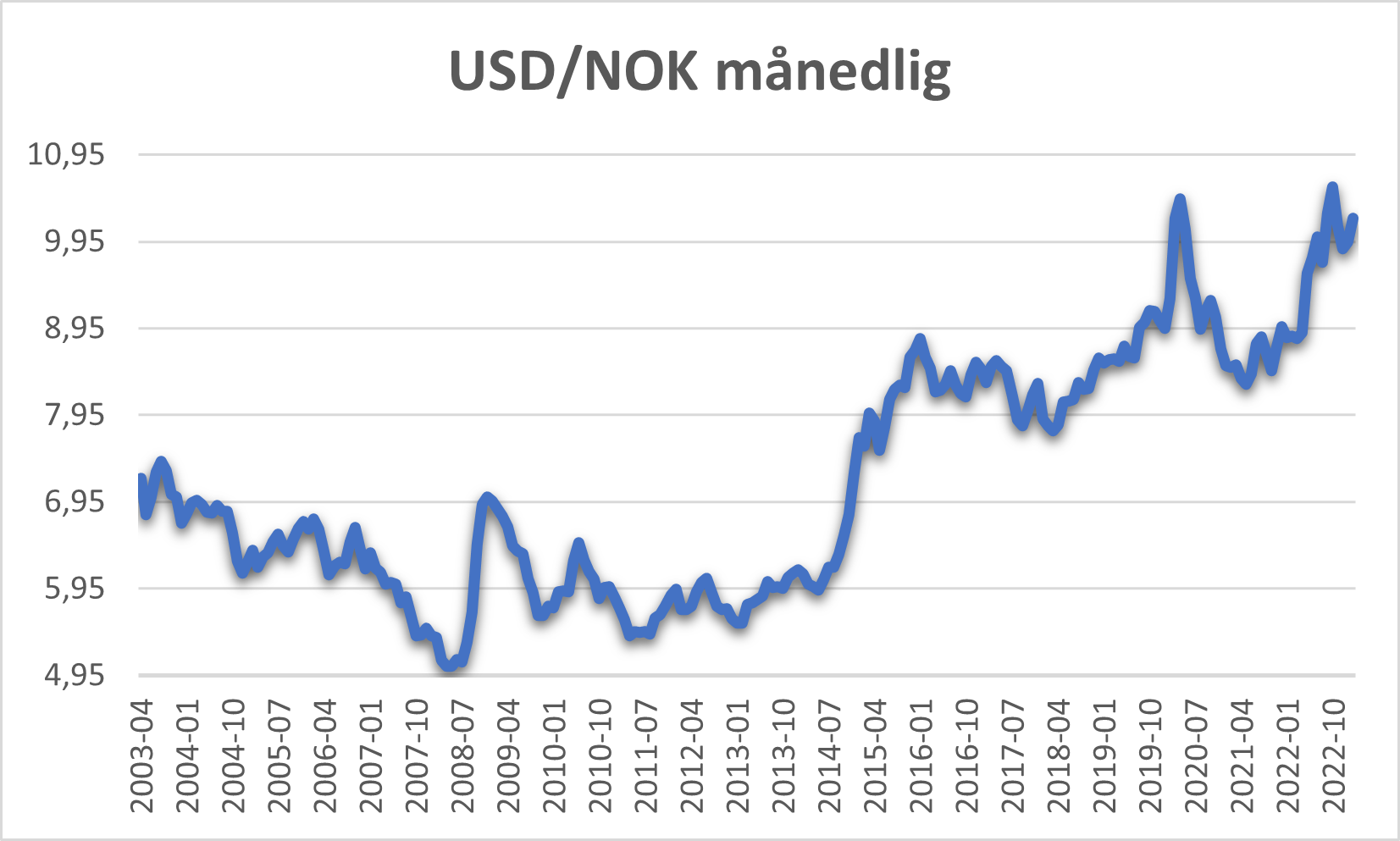

Historisk svak NOK – må rentene lenger opp?

I min forrige markedskommentar skrev jeg om den noe unormale situasjonen at vi nå hadde lavere renter i Norge enn i Europa og USA. Det er det lenge siden vi har hatt. En situasjon som jeg spekulerte i kunne gi oss enda svakere norsk krone. En svakere NOK har februar nettopp gitt oss, og den norske kronen er nå tett på de historisk svakeste nivåer som noen gang er observert i forhold til henholdsvis USD og EURO.

De siste månedene har det samtidig vært en ganske opphetet debatt mellom ulike professorer og makroøkonomer om Norges Banks rentepolitikk. Vi har sett dem diskutere intenst på tv og lest forholdsvis kategoriske innlegg i finanspressen. Skyttergravene er dype, uttalelsene er ganske krasse og ingen kommer hverandre i møte. Litt uvanlig debattform i det norske makroøkonomi miljøet.

De siste månedene har det samtidig vært en ganske opphetet debatt mellom ulike professorer og makroøkonomer om Norges Banks rentepolitikk. Vi har sett dem diskutere intenst på tv og lest forholdsvis kategoriske innlegg i finanspressen. Skyttergravene er dype, uttalelsene er ganske krasse og ingen kommer hverandre i møte. Litt uvanlig debattform i det norske makroøkonomi miljøet.

Den ene siden i denne debatten har hevdet at Norges Bank har hevet renten for mye og for fort. Begrunnelsen har vært at mye av den høye inflasjonen vi opplever nå kommer fra importerte priser, som Norges Bank overhodet ikke kan påvirke gjennom sin pengepolitikk. Og at Norges Bank derfor allerede nå har hevet rentene for mye

Den andre siden i debatten mener at den inflasjonen som vi nå ser i Norge er like mye drevet av innenlandske årsaker som av utenlandske og dermed at Norges Bank har gjort rett i å øke rentene til de nivåer vi ser nå. Norges Bank har siden 2001 ikke hatt noe valutakursmål, kun et inflasjonsmål og det er ingenting som tyder på at dette skal endres.

Det jeg ser som en mulig risiko fremover, er at den importerte inflasjonen øker som følge av den stadig svakere norske kronen. Da øker risikoen for at Norges Bank alt annet like må heve renten mer enn det som markedet legger til grunn i dagens marked.

Noen tegn til oppbremsing i den økonomiske veksten?

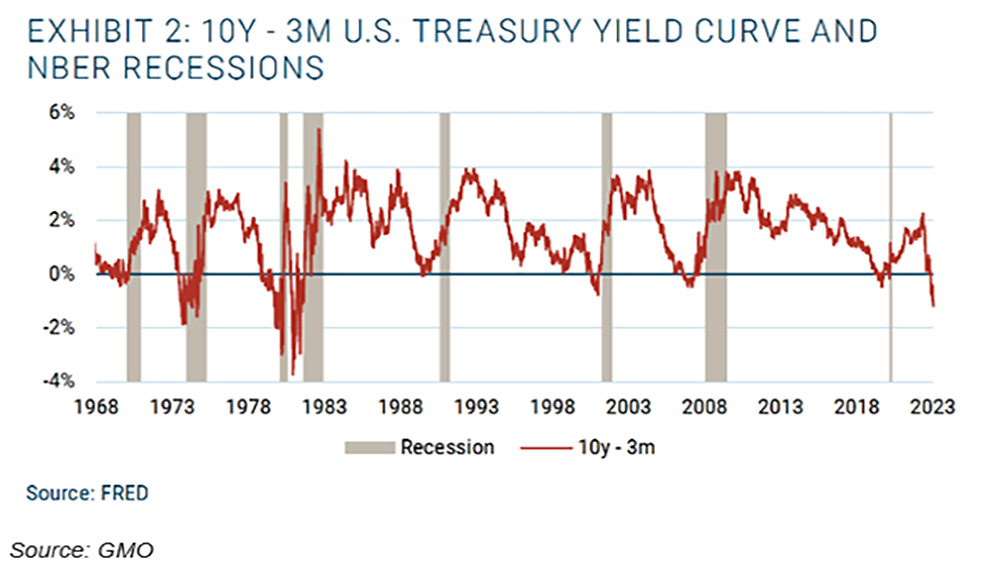

Jeg har flere ganger det siste året skrevet om sannsynligheten for at hele eller deler av verden kan havne i en økonomisk resesjon innen overskuelig fremtid (1-2år). Et av de historisk sikreste indikasjonene på en mulig resesjon er når rentekurven inverterer. Invertering betyr at lange renter ligger lavere enn korte renter. Dette er en situasjon som vi nå har hatt siden i fjor sommer. De siste 50 årene for USA som jeg bruker som eksempel, har det hver gang rentekurven har invertert, kommet en resesjon. Alt fra 6 måneder til 2 år etter invertering har en resesjon kommet. En rimelig pålitelig indikator, men helt sikker kan man ikke være.

Se rentegrafen under som illustrer dette ganske godt:

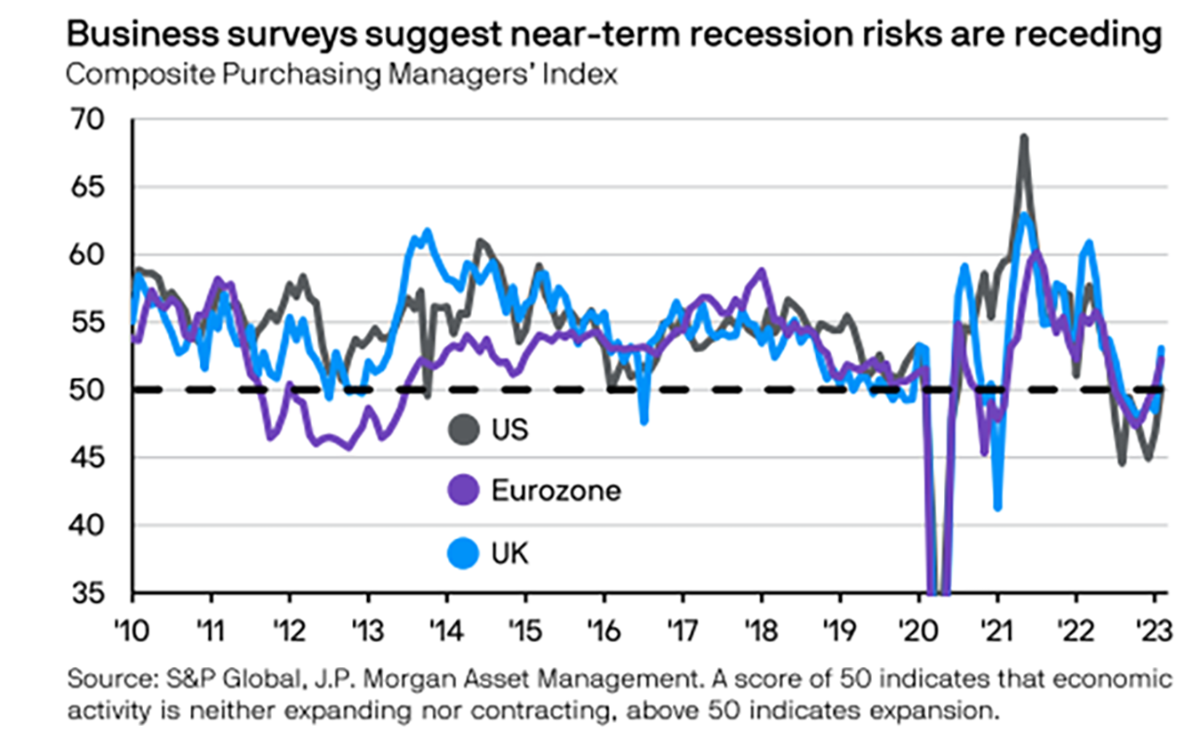

Jeg bruker ofte noen mer kortsiktige indikatorer for å gi meg innblikk i i den økonomiske utviklingen de neste 2-3 kvartalene. Disse kalles PMI indikatorer har historisk sett vært rimelig pålitelige. Når disse PMI’ene ligger over 50, så innebærer det normalt at det vil være positiv vekst minst et par kvartaler fremover. Grafen under viser PMI tallene for henholdsvis USA, Europa og UK og alle ligger nå over 50 streken. Ikke vist her, men for Norge så ligger PMI målingene litt under 50 streken. Så foreløpig er det ingen indikasjon på av veksten skal brått stoppe opp. Men at den vil er jeg rimelig sikker på.

Jeg bruker ofte noen mer kortsiktige indikatorer for å gi meg innblikk i i den økonomiske utviklingen de neste 2-3 kvartalene. Disse kalles PMI indikatorer har historisk sett vært rimelig pålitelige. Når disse PMI’ene ligger over 50, så innebærer det normalt at det vil være positiv vekst minst et par kvartaler fremover. Grafen under viser PMI tallene for henholdsvis USA, Europa og UK og alle ligger nå over 50 streken. Ikke vist her, men for Norge så ligger PMI målingene litt under 50 streken. Så foreløpig er det ingen indikasjon på av veksten skal brått stoppe opp. Men at den vil er jeg rimelig sikker på.

Oslo, 13. mars 2023

Kjetil Gregersen, CFA