Kort oppsummert:

Kort oppsummert:

– Litt høyere markeder i april

– Sentralbankrentene ennå ikke nådd toppen

– Svakere krone – er det bare oljeprisen?

– Ingen tegn til mulig resesjon foreløpig

Litt høyere markeder i april

Det var stort sett positiv stemning i aksjemarkedene i april, med stabile eller svakt stigende lange renter som bakteppe. Sentralbankrenter, som kanskje med unntak av Norges Bank, har muligens nærmet seg toppnivåer for denne gang med de siste hevingene nå i begynnelsen av april. Dette har bidratt positivt, samtidig har q1 rapporter for de fleste selskaper vært ok.

April måned ble med andre ord en grei måned og hittil i år begynner avkastningen i NOK å bli riktig så hyggelig selv med forholdsvis volatile markedene til nå. I lokal valuta falt riktignok fremvoksende markeder marginalt i april, mens de øvrige markeder var opp mellom 1,5% og 3%. Japan var her det sterkeste markedet.

Omregnet til norske kroner, med en krone som fortsetter å falle, var tallene for april enda bedre. Her var markedene opp fra 3-6%, og også fremvoksende markeder krabbet så vidt i pluss.

For hele året til nå, begynner avkastningen å bli hyggelig og man kan jo lure på retningen videre og om hvor mye av markedspotensialet som kan være tatt ut, når det fortsatt er mye usikkerhet rundt muligheten for en resesjon, inflasjonsutviklingen og pengepolitikken.

I lokal valuta er markedene opp mellom 6 og 12% hittil i år og omregnet til norske kroner er årsavkastningen til nå på mellom 6% og 25%. Oslo Børs har det vært svakest og Europa beste marked. Med unntak av USA, er de fleste deler av aksjemarkedene, på tross av årets oppgang, helt greit priset rundt historiske snittnivåer. Markedene er ganske langt unna å være høyt priset.

AKSJEMARKED |

MARS (I NOK) | HITTIL I 2023 (I NOK) |

| Verdensindeksen | 3,9 % | 19,0 % |

| Oslo Børs | 2,7 % | 5,8 % |

| USA | 3,6 % | 18,3 % |

| Europa | 6,3 % | 24,7 % |

| Japan | 2,7 % | 17,2 % |

| Fremvoksende økonomier | 0,9 % | 11,5 % |

De fleste sentralbanker har ennå ikke nådd toppen av rentebanen – men nærmer seg?

Fra Norges Bank som førstemann hevet renten fra 0% i september 2021, har makroøkonomene bommet på rentetoppen på sentralbankrentene i de ulike land. I takt med at inflasjonstallene har enten fortsatt å stige, eller ikke vist noen særlige tegn på å komme ned, har de ventede rentetopper stadig løftet seg.

Forventningene til at vi nå er nær en rentetopp i mange land er økende, og det kan vi også se både i markedsprisingen og i makroøkonomenes forventninger. Spesielt der hvor man startet tidlig og har vært aggressive i hevingene – men det er forskjeller.

Det er to måter å se på hvor forventningene til sentralbankrentene ligger. Den ene er å se på hva som ligger i markedsprisingen. For USA sin del prises det nå ikke lenger inn noen ytterligere rentehevinger fra Fed. I begynnelsen av første halvår neste år forventes det at Fed vil ha kuttet renten være kuttet drøyt 1%. I Europa, som startet senere med sine hevinger, er det fortsatt priset inn 1-2 rentehevinger og deretter moderat fall i rentenivået

inn i neste år. Når jeg ser på makroøkonomenes forventninger, legger de for USA’s del også at rentetoppen er nådd, men at fallet etterpå vil være mer moderat enn det markedet priser inn. I Europa legges det opp til ytterligere 2 rentehevinger, og første rentekutt imot midten av neste år.

I Norge forventer makroøkonomene opptil ytterligere 0,5% oppgang og rentekutt først i q2 neste år.

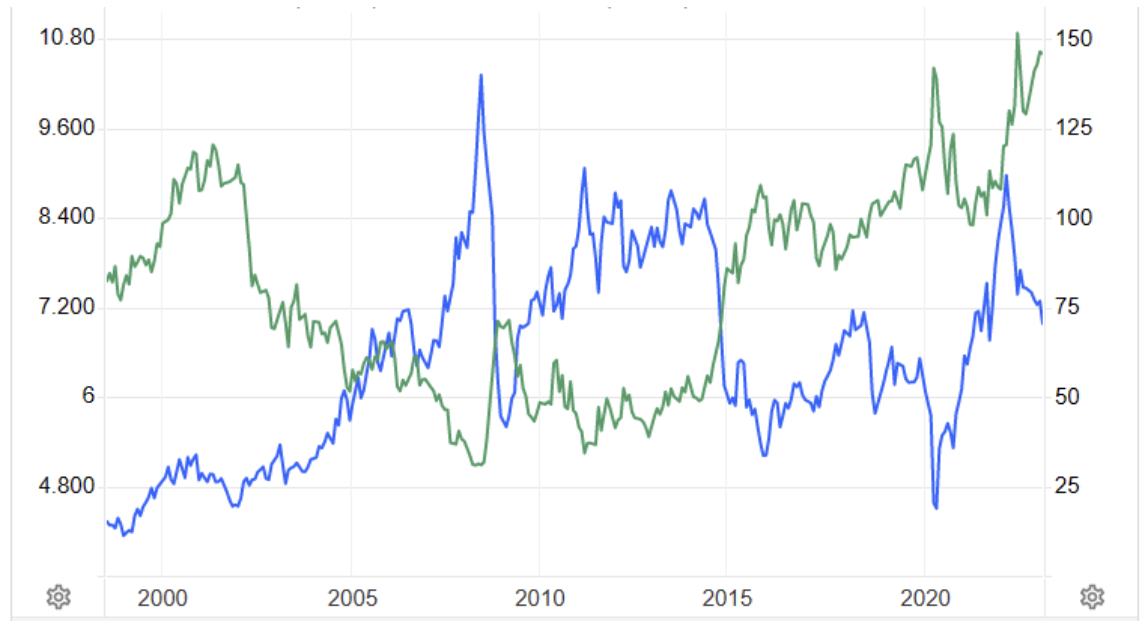

Svakere krone – er det bare oljeprisen?

Som grafen under viser, har den normale sammenhengen vært at med stigende oljepris, har kronekursen styrket seg og omvendt. Det ser vi tydelig i grafene under ved at disse to kurvene går stort sett motsatt vei. Samtidig, med noen få unntak, har de to tallseriene også holdt seg innenfor noen øvre og nedre intervaller.

I 2008 var eksempelvis USD-kursen mot norske kroner på 5, mens oljeprisen var på nesten 150 USD pr fat. I begynnelsen av 2020, under Coronautbruddet, falt oljeprisen til under 25 USD pr fat og USD kursen steg til 10,40. Det høyeste USD-kursen har vært på i år er på ca. 10,90! Euro-kursen var i 2012 på ca. 7,25 og har nå i år vært oppe på 11,90. Historisk er sammenhengen mellom oljepris og kronekursen ganske tydelig.

Det har kun vært én uvanlig periode, fra begynnelsen av 2021 til midten av fjoråret, da oljeprisen og kronekursen ikke beveget seg som beskrevet over. Da doblet nemlig oljeprisen seg, samtidig som kronen svekket seg med 15%. Hvorfor dette skjedde har jeg ikke funnet noen god forklaring på, uten at det endrer mitt grunnsyn på sammenhengen mellom kronekurs og oljepris.

Det har i den senere tid vært spekulert i om den historisk svake kronen både mot USD og Euro skyldes at renteforskjellen mellom disse har blitt mindre i disfavør av den norske kronen. At utenlandske tradere og investorer ikke lenger synes kronen er så attraktiv å eie. Og at Norges Bank som en konsekvens av dette må heve renten mer enn det som ligger i prognosene. Det ligger ikke i Norges Banks mandat også å styre kronekursen, men når importert inflasjon slår ut i den innenlandske inflasjonen, blir det dette noe Norges Bank også må ta hensyn til sin rentesetting. Hvordan de vil vektlegge dette, kjenner vi ikke til.

Ingen tegn til resesjon ennå

Et av de mer pålitelig resesjonstegn vi følger, ofte omtalt i mine markedskommentarer, er en invertering av rentekurven. Invertering betyr at lange renter er lavere enn korte renter. Forut for alle resesjoner i USA har rentekurven invertert. Og det har rentekurven også vært ganske lenge nå. Men ikke så mye annet peker mot en resesjon, og påliteligheten av den inverterte rentekurven, som resesjonsindikatoren, avtar hos mange. Flere trekker frem muligheten for at vi kan få til en myk landing, en oppbremsing i den økonomiske veksten

uten at vi får noen resesjon.

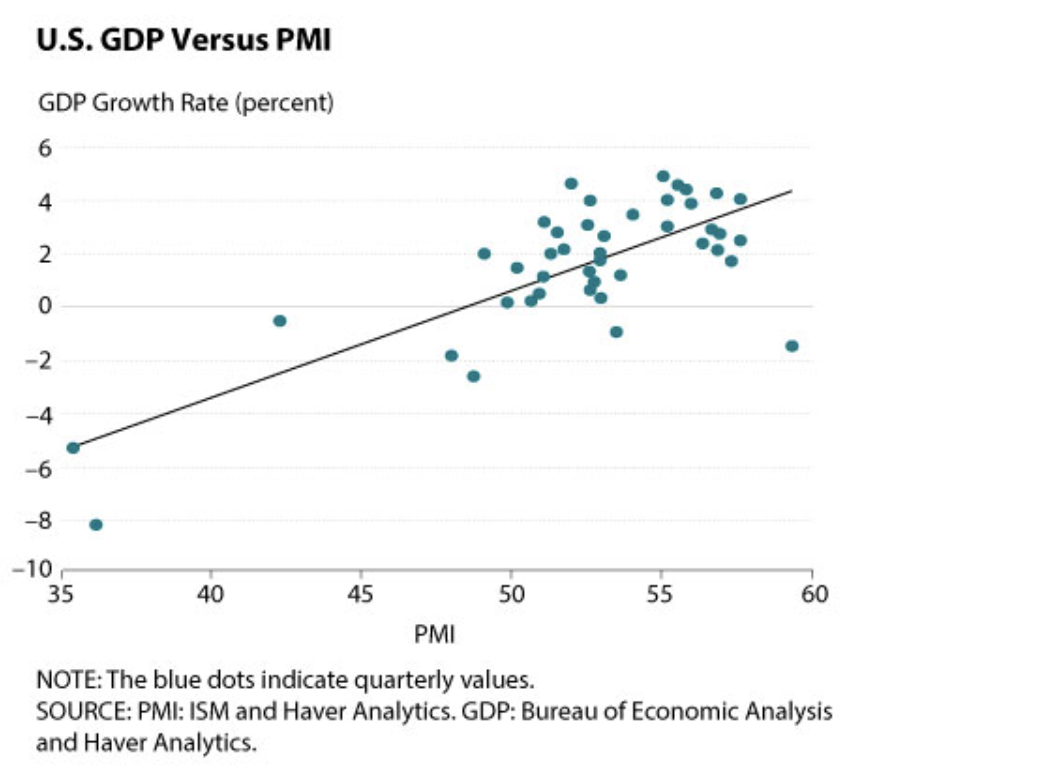

For å få innsikt i de mer kortsikte vekstimpulsene, foretrekker jeg de såkalte PMI-målingene. PMI målingene er spørreundersøkelser som gjøres i næringslivet om deres fremtidsutsikter de neste månedene i forhold til måneden de har lagt bak seg. Disse målingene treffe som regel bra. PMI-målinger på over 50 betyr normalt positiv økonomisk vekst den nærmeste tiden. Grafen under viser sammenhengen for USA. For PMI-målinger over 50 ser vi at BNP-veksten er positiv.

Hvordan ser så de siste PMI-målingene ut? En Global PMI-måling for hele næringslivet ligger i dag på noe over 54, som indikerer at aktivitetsnivået er økende. Nivået har kommet bra opp siden årsskiftet hvor den globale PMI-målingen lå på ca 48.

Jeg har ikke mistet troen på min foretrukne resesjonsindikator, den inverterte rentekurven. Men PMI-målingene indikerer at en eventuell resesjon fortsatt ligger frem i tid. I snitt har det tatt ca. 2 år fra rentekurven inverterer til en resesjon inntreffer. Det er dog stor spredning i tiden det har tatt fra kurven inverterer til resesjonen inntreffer i de aktuelle periodene. Den amerikanske yieldkurven (10 år minus 1 år) som jeg bruker, inverterte i fjor høst. Så det er alt for tidlig å forkaste yieldkurvens helning som et pålitelig resesjonssignal.

Oslo, 8. mai 2023

Kjetil Gregersen, CFA