Markedsprising – Til kortsiktig timing eller langsiktig risikostyring?

Svært mange sparere og investorer er opptatt av å prøve å time finansmarkedene ved å gå inn når de er billige og så gå ut igjen når de er dyre – kjøpe billig og selge dyrt. Det er vanskelig å være uenig i at dette høres fornuftig ut, men hvordan skal vi kunne gjennomføre en slik strategi på en god måte? Er den mulig å gjennomføre i praksis? Over hvilken horisont bør den gjennomføres?

Svært mange sparere og investorer er opptatt av å prøve å time finansmarkedene ved å gå inn når de er billige og så gå ut igjen når de er dyre – kjøpe billig og selge dyrt. Det er vanskelig å være uenig i at dette høres fornuftig ut, men hvordan skal vi kunne gjennomføre en slik strategi på en god måte? Er den mulig å gjennomføre i praksis? Over hvilken horisont bør den gjennomføres?

Etter hvert som finansmarkedene beveger seg opp eller ned, kan vi daglig lese om investorer, analytikere og strateger som har forskjellige meninger om markedene, retningen fremover, om prisingen av disse og hva man bør gjøre. Dette indikerer jo at det å finne ut når noe er billig og når noe er dyrt, og hva retningen i markedene fremover som følge av dette er, ikke er så enkelt som det høres ut.

Aksjemarkedene har mange forskjellige nøkkeltall som måler prisingen av enkeltaksjer eller det totale markedet og som kan brukes til å måle om markedet er billig eller dyrt i forhold til egen historikk. Blant de mest kjente og brukte er P/E (Pris/Inntjening) og P/Bok (Pris/Bokførte verdier). Den siste er vel godt kjent her hjemme gjennom f.eks. aksjestrategen Petter Hermanrud.

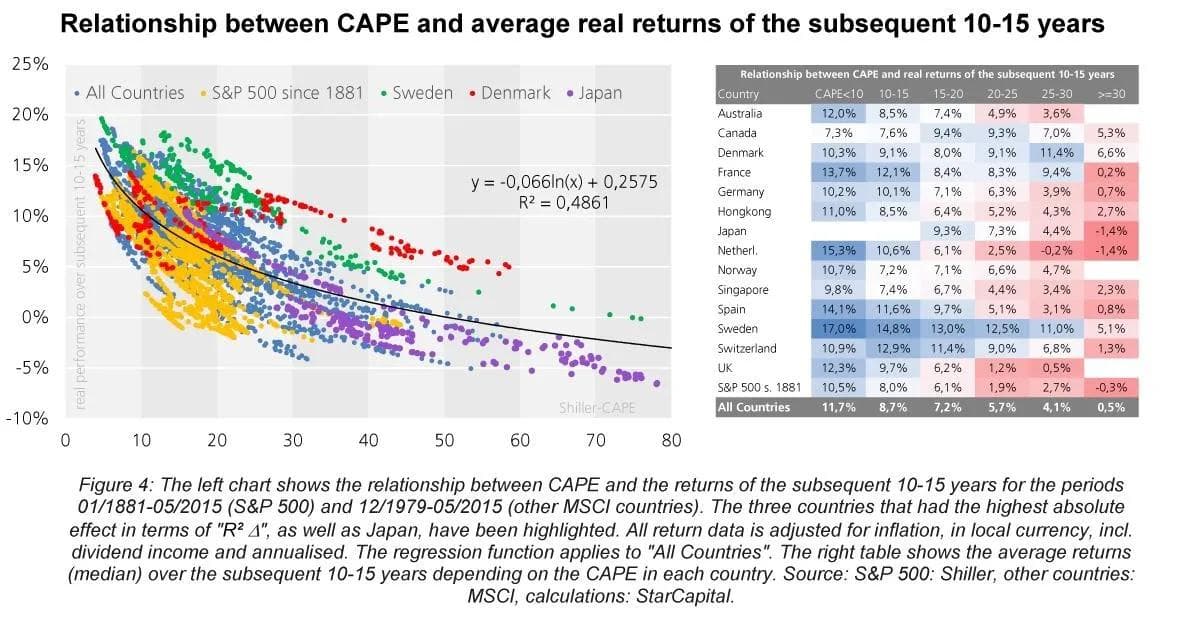

I dette innlegget vil jeg imidlertid se nærmere på et nøkkeltall som er godt forankret i både akademia og i aksjemarkedet – Shiller P/E eller Shiller CAPE – og om vi kan bruke dette til å kjøpe billig og selge dyrt. Dette er en prisingsmodell utviklet av Nobelprisvinner i økonomi, Professor Robert Shiller. Professor Shiller var både ute i forkant av at IT-boblen sprakk og i forkant av at finanskrisen startet og advarte om at dette var bobler som ville sprekke. Her har vi en akademiker som også kan lese markedene. Sammenheng mellom Shiller PE-nivå og fremtidig forventet avkastning vises i grafen og tabellen under

Som vi ser av grafen og tabellen over, er det en klar sammenheng mellom prisingen av forskjellige aksjemarkeder og hvilken avkastning man kan forvente de neste 10-15 årene. Jo høyere markedet er priset, jo lavere blir forventet avkastning på en forholdsvis lang horisont. Vi ser også dette er ganske likt uansett hvilket marked vi ser på.

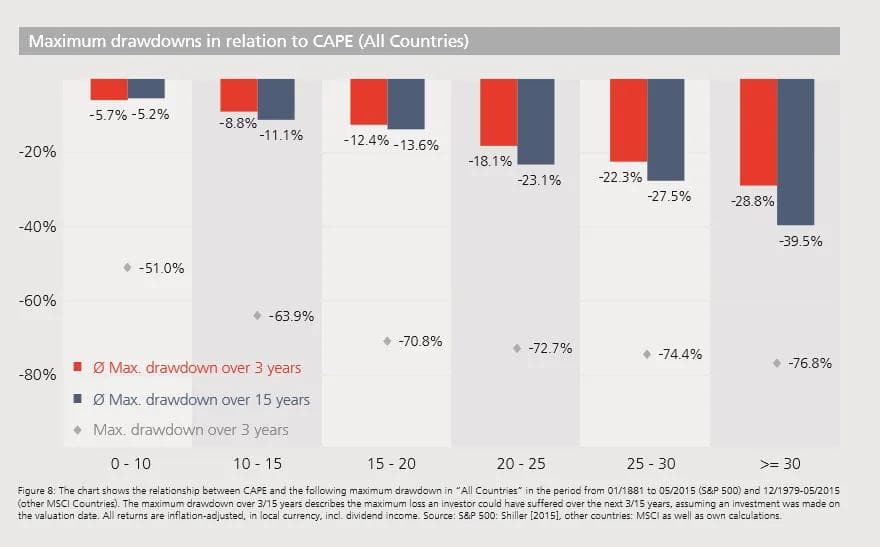

Tilsvarende, når det gjelder risiko, målt som største markedsfall, så ser vi at det er en klar sammenheng mellom hvor mye markedene faller gitt prisingsnivåer (jo billigere markedene er på Shiller PE jo mindre har markedsfallene vært).

Har vi nå funnet suksessformelen? Det kommer an på horisonten man har. Å ta ned markedsrisikoen i porteføljen når Shiller PE er godt over historisk snitt og ta opp risikoen når prisingen er godt under, ser ut til å fornuftig og riktig, gitt at man har en slik langsiktig horisont og klarer å være disiplinert.

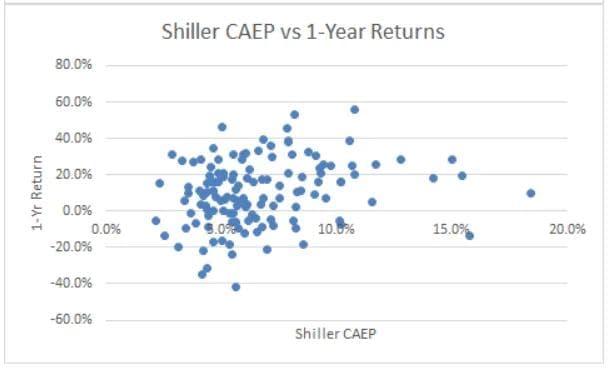

Hvordan fungerer så prising som et mer kortsiktig timing-verktøy? Ikke så bra. Av grafen nedenfor som viser forholdet mellom Shiller PE-nivå og avkastning neste 12 måneder så er det vanskelig å se noen systematisk sammenheng mellom prising og avkastning.

I 2018 så vi klare eksempler på dette. De dyreste markedene, USA og Norge, gjorde det best, mens de billigste markedene, EM og Japan, gjorde det svakest. Som den kjente økonomen Keynes sa en gang «the markets can remain irrational longer than you can stay solvent».

Bruk betydelig avvik fra historisk prising, målt f.eks. med Shiller PE, til å justere risikoen i porteføljen ut fra en langsiktig horisont.

Det beste spare- eller investeringsråd man kan lytte til i finansmarkedene, er å være langsiktig og tålmodig. Hold deg til planen. Dette har du sikkert lest uttale finansforetak anbefale tidligere, og det er jo ikke helt uten grunn. Min kollega, Christian Kallevig Arnesen, sa i Finansavisen for en stund siden at «Tålmodighet er lettere i et regneark enn i en vanlig hverdag», og da siktet han til at selv om en investeringsstrategi virker fornuftig på papiret, kan det kreves en ekstrem disiplin å følge den i praksis. Mennesker flest forholder seg nemlig ikke til investeringer på samme måte som et regneark. De investorene som skjønner det, er dem som får best avkastning på sikt.

Her kan Finansco som din formuesforvalter, hjelpe deg til å gjennomføre en langsiktig god plan.

Formuesforvaltning

FNs bærekraftsmål – Grønne bygninger

De siste årene har det blitt rettet er større fokus mot investeringer som er bærekraftige og miljøvennlige. Hos Finansco er dette en trend vi ønsker å sette ytterligere fokus rettet mot og vi ønsker å ta dette ett steg lenger enn mye av det som allerede finnes i investeringsuniverset.

Formuesforvaltning

Børsfall, inflasjonsfrykt, energikrise og styrket NOK

Den siste tiden har vært preget av uroligheter i verdens kapitalmarkeder og på børsene. Hvordan responderer Finansco til dette?

Formuesforvaltning

Har du tatt en status på din bankrådgivers oppfølging i det siste?

Ta en status på dine eksisterende plasseringer og din investeringsrådgivers historiske oppfølging, for så å legge en best mulig plan for perioden fremover.

La oss ta en uforpliktende prat

Har du spørsmål om formuesforvaltning, skatt eller juridiske problemstillinger knyttet til din økonomi? I Finansco bistår vi med helhetlig rådgivning for deg som ønsker struktur, kontroll og langsiktige løsninger for formuen din.

– Ønsker du en uforpliktende prat med en av våre dyktige formuesforvaltere kan du fylle ut kontaktskjemaet, så vil vi ta kontakt med deg i løpet av kort tid.