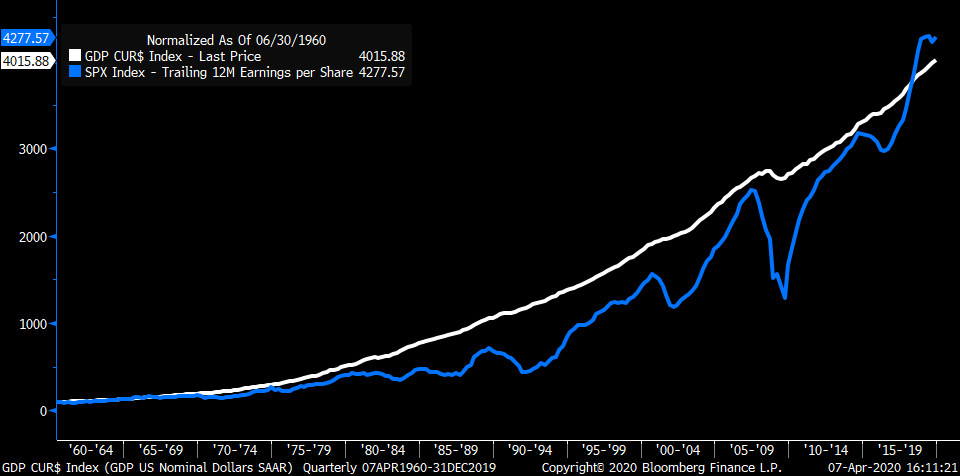

Litt forenklet, på lang sikt er det selskapenes evne til å tjene penger, skape overskudd og øke dette overskuddet år for år som forklarer avkastningen i aksjemarkedet. Selskapenes inntjeningsvekst henger igjen tett sammen med den totale veksten i hele økonomien. Grafen under dokumenterer en slik sammenhengen, her illustrert ved forholdet mellom vekst i total BNP i USA og veksten i rapportert inntjening pr aksje siste 12 måneder for amerikanske aksjer (S&P 500).

Begge tidsserier er normalisert fra 1960 for å være sammenlignbare. Ikke uventet svinger inntjeningen mer i aksjemarkedet, enn den samlede verdiskapningen i USA, som inkluderer både den offentlige og private sektor. Sammenhengen er likevel helt klar.

Markeds-syklusene

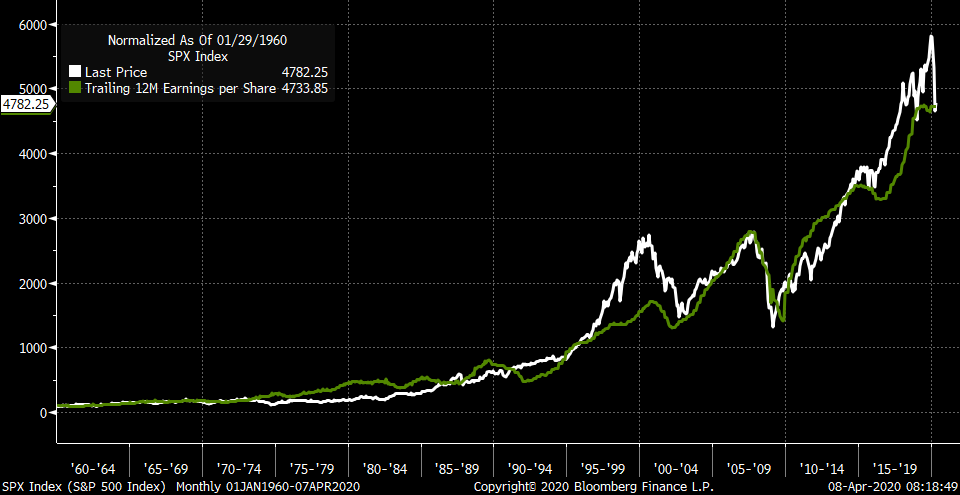

Går vi videre og ser på sammenhengen mellom selskapenes inntjening og svingningen i aksjemarkedet, igjen her vist med S&P 500 og rapportert inntjening for selskapene siste 12 måneder. Begge tidsserier er igjen normalisert fra 1960.

Mitt poeng med grafen under er å vise at aksjemarkedet over tid priser selskapene og deres inntjening forskjellig, det kan svinge fra billig til dyrt og tilbake til billig igjen gjennom markeds-syklusene. Tydeligst illustreres dette i grafen under når vi ser på perioden 1998-2002. En periode vi kjenner som IT-boblen hvor inntjening og prising overhodet ikke hang sammen.

Hva er billig eller dyrt?

Og nå er jeg kommet til hovedtemaet for dette blogginnlegget. Siden aksjemarkedets prising av selskapene varierer over tid, kan vi basert på historiske data si noe om på hvilke nivåer markedet fremstår som billig eller dyrt? Videre, og mer interessant, hvilken avkastning har markedet levert, gitt at man investerte på forskjellige prisingsnivåer? Når du leser dette, husk at dette er en analyse av historiske data og er kun relevante for hva som kan skje fremover, gitt at historikken gjentar seg.

I min analyse har jeg brukt data for Oslo Børs. Jeg har historikk fra midten av 2001 og frem til i dag. Dette er noe kort, men har med seg hele eller deler av de 2 største bobler og kollapser de siste 30-40 årene og burde sånn sett være rimelig dekkende.

Som et mål på prisingen av markedet har jeg brukt Pris/Bok, på rapporterte tall. Dette er et måltall som er mer stabilt enn for eksempel P/E og er noe som mange bruker i tilsvarende modeller og i analyser slik som jeg gjør her.

På månedlige data har pris/bok for Oslo Børs variert mellom 0,99 og 2,68. På daglige data er tilsvarende tall 0,89 og 2,77.

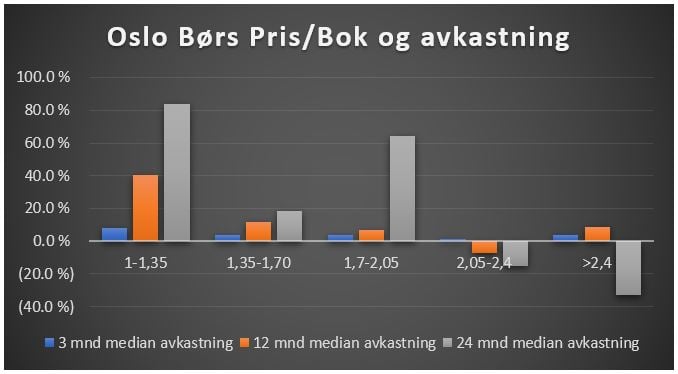

Jeg sorterer mine månedlige data i 5 intervaller, fra lavest til høyest mhp. pris/bok. For eksempel er det laveste (billigste intervallet) alle månedsluttdata hvor pris/bok ligger mellom 0,99 og 1,35. Neste intervall går fra pris/bok 1,35 til 1,70 og så videre oppover for hvert intervall

Deretter måler jeg for hvert intervall hvilken medianavkastning alle observasjoner i intervallet har gitt henholdsvis de neste 3, 12 og 24 måneder. Resultatene av denne analysen vises i grafen under:

Det vi ser av grafen over, er at når pris/bok kommer helt ned i intervallet 1-1,35 så har avkastningen i det norske aksjemarkedet i etterkant vært bra både på kort og lang sikt. Da er der billig nok! Jeg har ikke sett på det, men det er rimelig å anta at jo lavere vi er i dette intervallet, jo større oppside må det være.

I markedsfallet nå i mars, var Oslo Børs på daglige data, på det laveste priset på 1,25 på rapportert pris/bok og var på 1,38 igjen ved utgangen av måneden. Derfor økte Finansco eksponeringen mot aksjemarkedet i denne perioden.

Hva er så dyrt? Av den samme graf så ser vi at når pris/bok ligger over 2 så er det lite å hente i form av fremtidig avkastning.

Til slutt vil jeg gjenta det forbehold jeg tok med hensyn til analysens validitet innledningsvis. Resultatene av analysen har kun verdi hvis man forutsetter at historien gjentar seg.