Etter hvert som prisingen av aksjemarkedene blir stadig høyere i forhold sitt historiske snitt blir diskusjonene om vi nærmer oss bobleprisingsnivå eller ikke, stadig mer intens. Et spørsmål som ofte trekkes frem i disse diskusjonene, er at med stadig lavere rentenivåer, kan det forsvares at aksjemarkedet skal prises høyere, uten at det kan kalles overpriset?

En vanlig måte å estimere verdien av et selskap på, er å ta alle fremtidig netto kontantstrømmer og diskontere disse med en gitt rentesats ned til verdier pr i dag – en såkalt diskontert kontantstrømsanalyse (DCF). Sammenhengen med rentenivå ved bruk av en slik verdsettelsesmodell er at ved lavere diskonteringsrenter, så blir nåverdien av de fremtidige kontantstrømmene høyere. Så alt annet like kan man si at det er en sammenheng mellom lavere rentenivå og høyere selskapsverdi. Men dette er kanskje en mer teoretisk enn en praktisk tilnærming for de fleste.

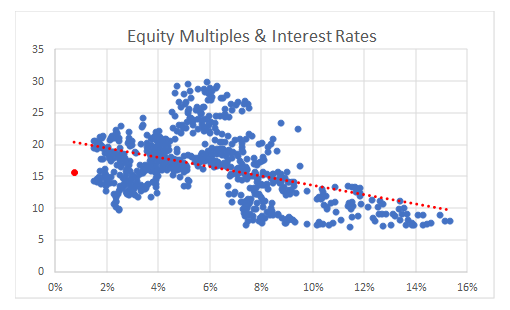

Hvordan er så sammenhengen mellom rentenivå og de mer vanlige prisingsmultipler som for eksempel PE? Her har vi lang historikk som viser sammenhengen mellom rentenivå og P/E prising. Grafen under viser denne sammenhengen for de siste 50 årene mellom SP500 og 10 års statsobligasjonsrente i USA. Den rødstiplede lineære trendlinjen i grafen illustrerer også denne sammenhengen.

Her ser vi en klar sammenheng mellom lavere renter og høyere P/E multipler, til et visst punkt. Det ser også ut som at når rentenivået blir lavt nok, så snur dette bildet seg en del og prisingen blir lavere igjen. Så det ser ut som om hvis rentenivået blir lavt nok så prises markedet lavere. En mulig forklaring på dette, er at lave renter kan være et uttrykk for svak økonomisk utvikling som da også påvirker selskapenes inntjening og prisingen av den.

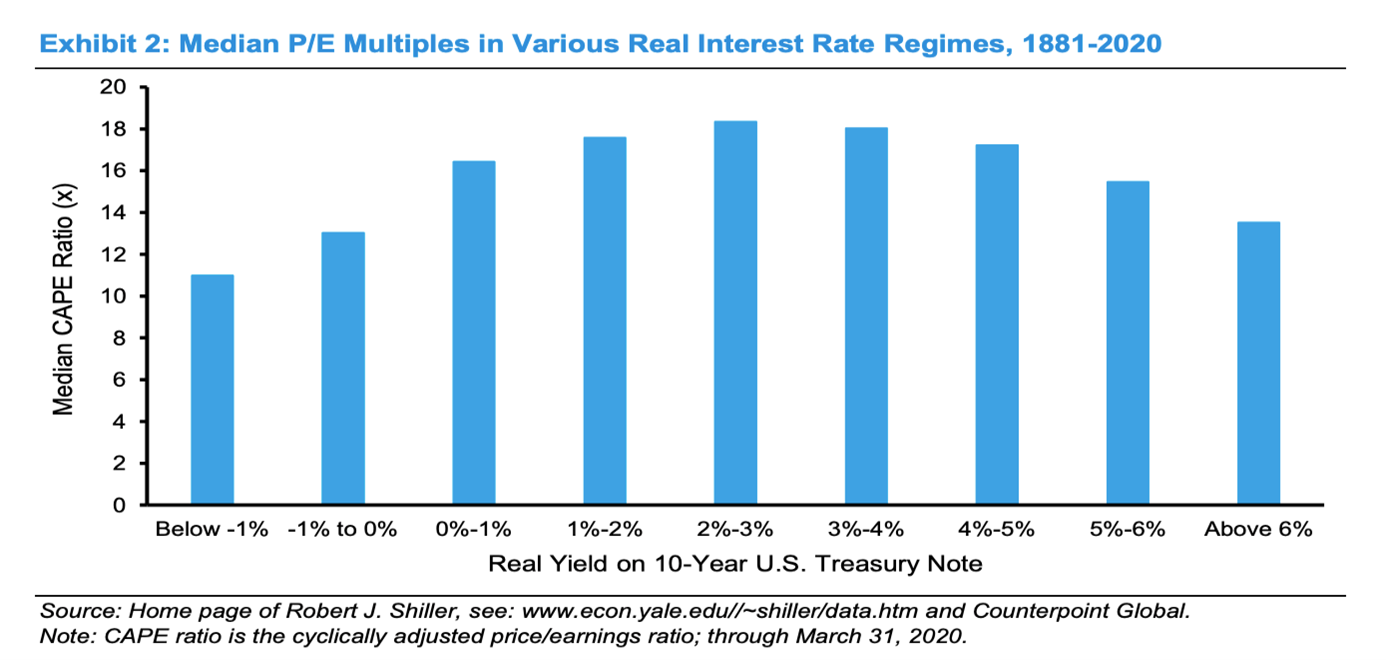

En annen studie gjort av Nobelprisvinner Robert Shiller viser den samme sammenhengen, her med hele 140 års historikk. Her har Schiller ikke brukt vanlig P/E multipler, men Shillers egen CAPE-modell (syklisk justert PE) og sammenligner prising av amerikanske aksjer i forhold til rentenivå. Også her ser vi at gjennomsnittlige prisingsmultipler øker for jo lavere rentenivå er. Men også her kan vi se at prisingsmultiplene blir lavere igjen når rentenivået blir lavt nok.

En annen studie gjort av Nobelprisvinner Robert Shiller viser den samme sammenhengen, her med hele 140 års historikk. Her har Schiller ikke brukt vanlig P/E multipler, men Shillers egen CAPE-modell (syklisk justert PE) og sammenligner prising av amerikanske aksjer i forhold til rentenivå. Også her ser vi at gjennomsnittlige prisingsmultipler øker for jo lavere rentenivå er. Men også her kan vi se at prisingsmultiplene blir lavere igjen når rentenivået blir lavt nok.

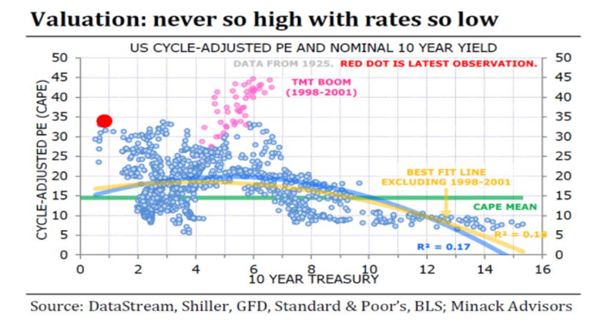

I grafen under bruker vi fortsatt Schillers syklisk justerte PE og grafer det mot ulike rentenivåer (10 års stat i USA), på samme måte som i den første grafen i bloggen. Men her har man benyttet en eksponentiell trendlinje for å vise sammenhengen i dataene og vi kan tydelig se at multippelprisingen faller igjen når rentenivået blir lavt og går mot 0.

Så for å svare på spørsmålet som jeg stilte innledningsvis, så ser det ut til å være en historisk positiv sammenheng mellom lave eller fallende renter og hvilken aksjemarkedsprising markedet har. Inntil et visst nivå hvor rentenivå ser ut til å ha en mer negativ påvirkning. Da er nok rentenivået ofte et uttrykk for at den økonomiske utviklingen er eller forventes å være svak, noe som slår rett inn i selskapenes inntjening.

Så for å svare på spørsmålet som jeg stilte innledningsvis, så ser det ut til å være en historisk positiv sammenheng mellom lave eller fallende renter og hvilken aksjemarkedsprising markedet har. Inntil et visst nivå hvor rentenivå ser ut til å ha en mer negativ påvirkning. Da er nok rentenivået ofte et uttrykk for at den økonomiske utviklingen er eller forventes å være svak, noe som slår rett inn i selskapenes inntjening.

For en observant leser, så er i hvert fall det amerikanske markedet på Shiller CAPE dyrt i en historisk sammenheng. Det maner i hvert fall til forsiktighet i det amerikanske aksjemarkedet hvor risk/reward nå ikke er så attraktivt. For andre aksjemarkeder er ikke prisingen så høy, men godt over historisk sammenheng for alle markeder vi følger. Verdsettelse i seg selv er en svak indikator for fremtidig markedsutvikling, men en viktig indikator på forventet avkastning i forhold til risiko. Nå er ikke tiden for å ta maksimal risiko i aksjemarkedene, men å være selektiv.