KORT OPPSUMMERT:

KORT OPPSUMMERT:

-Coronaviruset slo knock-out på markedet

-Sentralbanker og myndighetene med massive redningstiltak

-Større fall enn ventet i nordisk høyrente

-Svak krone reddet mange investeringer

-I resesjon allerede – hvordan blir gjeninnhentingen?

Coronaviruset med knock-out på markedet

En corona-pandemi ute av kontroll og med spredning til stadig flere land har fått de fleste myndigheter til å innføre drakoniske tiltak for å prøve å begrense smittespredningen. Alle disse tiltakene har fått, og vil få, omfattende negative konsekvenser for aktivitetsnivå og økonomisk utvikling i de land som er rammet. Dette er den viktigste årsak til det kraftige markedsfallet vi så i første halvdel av måneden. Vi ser nærmere på de mulige økonomiske konsekvenser av dette under.

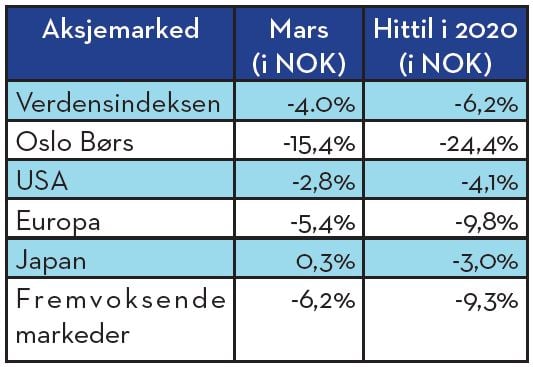

Fra inngangen til mars og frem til midten av måneden, falt Norge og forskjellige globale aksjemarkeder med mellom 30 og 35%. Et ordentlig bear marked. Med unntak av oktober 1987, har ikke aksjemarkedene falt så mye så fort noen gang. Markedene korrigerte opp igjen mellom 10 og 15 % fra bunnen, frem til månedsskiftet, så fallet ble betydelig dempet. I lokal valuta endte måneden ned mellom 7% og 17%. NOK, som lenge har vært svak, var veldig volatil og svekket seg betydelig også i mars. I NOK var følgelig avkastningen fra internasjonale aksjemarkeder ikke så ille, noe som vi ser av tabellen under.

Sentralbanken og myndigheter med massive redningstiltak

I forhold til under finanskrisen, har tiltakene denne gangen kommet raskere og kraftigere. Det er ikke så mange sentralbanker som var i posisjon til å senke rentene, men både Fed i USA og Norges Bank senket raskt rentene med til sammen 1% hver, ned til 0,50%. Andre sentralbanker har reaktivert eller økt QE-programmer (Quantative Easing) og også sørget for nok likviditet i banksystemet.

Samtidig har de politiske myndigheter i mange land kommet med massive finansielle støttetiltak. De ser at de sosiale og økonomiske konsekvenser av en helt eller delvis nedstengningen av samfunnet og økonomiske virksomheter kan få alvorlige konsekvenser i etterkant av pandemien, i form av konkurser, tapte arbeidsplasser og høy ledighet i lang tid. Dette kan være en av grunnene til at markedet vendte opp i midten av måneden når man så hvor aggressive myndighetene opptrer.

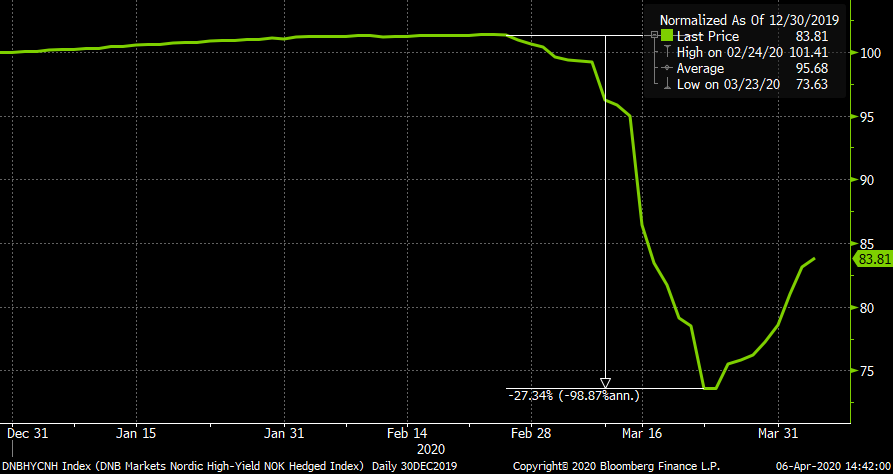

Større fall enn ventet i det nordiske høyrentemarkedet

I forrige markedskommentar omtalte jeg endringen i kredittspreader, både at de hadde økt, at de med dette var blitt mer attraktive, men at det også var risiko for ytterligere utgang. Det siste har vi sett til gangs.

Basert på tidligere erfaring faller norsk og nordisk høyrentemarked normalt omtrent halvparten av det aksjemarkedet faller. Denne gangen har svekkelsen i høyrentemarkedet, vært like stor og til dels større enn i aksjemarkedet. Grafen under illustrerer dette fallet for det nordiske høyrentemarkedet:

Denne svekkelsen skyldes både det normale salgspresset som oppstår når markedene er svake og fallende, og investor vil ut. I tillegg skapte utviklingen i valutamarkedet et økt salgspress i høyrentemarkedet. Disse nordiske høyrentefondene investerer betydelige deler av porteføljen i høyrenteobligasjoner i andre valutaer som USD og EUR. Denne valutarisikoen, sikrer fondene seg mot, gjennom valutatermin forretninger.

Normalt er dette udramatisk. Den ovenfor-omtalte brå og kraftige svekkelsen av NOK i måneden, medførte at fondene plutselig måtte stille sikkerhet overfor bankene for de negative verdiene av valutaforretningene. Dette førte til et ytterligere salgspress i markedet utover det som kom fra innløsninger. Det er foreløpig ikke frykten for tap, men en helt spesiell likviditetssituasjon som har presset kursene så langt ned. Vi tror ikke dette vedvare på lang sikt.

For oss i Finansco, så fremstår fallet i høyrentemarkedet som en meget god mulighet for å kjøpe seg inn. Vi skal tilbake til i etterkant av finanskrisen å finne tilsvarende attraktive nivåer. Etter kursfallet så ligger den effektive renten i fondene i dette markedet på 13-15 %. Selv om man gjør en justering for mulige tap som følge av eventuelle mislighold i fondenes porteføljer, så kan de neste 2-3 årene bli bra avkastningsmessig sett i dette markedet.

Svak krone «reddet» mange investeringer

Helt siden begynnelsen av 2013 har NOK hatt en svak utvikling handelsvektet. NOK har falt hele 35% i denne perioden frem til bunnen i mars. Fallende oljepris gjennom denne perioden er en viktig årsak, men kan ikke forklare hele denne utviklingen. Analytikere sliter med å finne gode forklaringer på hvorfor NOK er så svak, utover den åpenbare forklaringen over om oljeprisfallet, og de er usikre på utviklingen både på kort og lang sikt.

For alle plasseringer en investor har hatt i internasjonale markeder, har man følgelig fått en meravkastning fra valutakursendringer utover den avkastning de internasjonale markeder har gitt.

Vi mangler foreløpig gode forklaringer på hvorfor det skjedde, men sammen med det kraftige markedsfallet vi opplevde både her hjemme og internasjonalt i første halvdel av mars, så kollapset NOK spektakulært. For eksempel steg USD mot NOK fra under 9,50 ved inngangen til mars og toppet seg på 11,70, en oppgang på nesten 25%, før den falt tilbake til ca. 10,50 etter at Norges Bank sannsynligvis intervenerte i markedet. En måned som så meget svak ut for internasjonale plasseringer, målt i lokal valuta, ble til slutt ikke så svak når det ble omregnet til NOK.

Det interessante, men vanskelige spørsmål, er om denne svake NOK trenden fra 2013 skal fortsette, eller om NOK på et tidspunkt vil kunne styrke seg igjen. Når vi ser så store valutakursbevegelser over som vi har lagt bak oss siden 2013, er det tydelig at det viktig fremover å ta hensyn til valutarisikoen i en investering som hvor de mest attraktive investeringene er. Skal man være mer allokert i de norske markedene eller i internasjonale markeder, og hvilke valutasikringer skal vi legge på investeringene internasjonalt? Ingen enkle problemstillinger.

Allerede i resesjon?

En resesjon er en periode på minst to kvartaler der den økonomiske veksten er negativ. En depresjon er en periode på flere år hvor veksten en negativ. Det siste har vi heldigvis ikke hatt siden 30-tallet og det er vel heller ingen som tror noe på at vi igjen skal oppleve det pr i dag. Resesjoner er mer vanlig forekommende, ofte i deler av og innimellom hele verden. Den siste gangen vi hadde resesjon i det meste av verden var i etterkant av finanskrisen i 2008/09.

Det er vel mer eller mindre konsensus blant makroøkonomer at vi allerede er i en resesjon globalt. Det som nå diskuteres blant makroøkonomer og strateger, er om hvor dypt det økonomiske fallet blir, hvor lenge verdensøkonomien blir liggende på en bunn, og hvordan økonomien kommer tilbake igjen til positiv vekst. For å illustrere de mulige scenarier, brukes ofte bokstavene L, U og V. V er et scenario hvor veksten raskt tar seg opp igjen tilbake til normalen, etter å ha nådd bunnen. Dette er det mest optimistiske scenario. I U-scenariet tar ikke veksten seg opp igjen så raskt etter at bunnen er nådd. Det vil være en lengre periode (enn i V) med svak vekst før gjeninnhentingen i økonomien starter. L er et scenario hvor veksten ikke tar seg opp igjen etter fallet, men at den økonomiske varig har skiftet til et lavere nivå. Disse bokstavene kan ellers også beskrive hvordan finansmarkedene kan hente seg inn igjen etter at de når bunnen.

Hvilket forløp den økonomiske utviklingen vil ha gjennom dette året og årene etter er det ingen som har svaret på i dag. Makroøkonomene har trukket veksten verden rundt ned for inneværende år til negative nivåer. For 2020 ser jeg foreløpig små endringer i forventningene i forhold til før corona pandemien ble et problem. Jeg tror ikke nødvendigvis at de er så optimistiske for neste år og perioden deretter, men at usikkerheten for øyeblikket er så stor at de ikke gjør endringer utover for 2020, før de ser tydeligere hvordan dette utvikler seg.

Oslo, 6. april 2020

Kjetil Gregersen, CFA

{{cta(‘ccb3528d-9f8f-43c8-a935-2422cbbfbdc6’)}}