Å spare langsiktig i aksjefond, heller enn å øke nedbetaling av boliglånet, kan gi milliongevinst!

Det er mange gode grunner til å nedbetale lånet raskere, men det er også gode grunner til å ta på seg mer gjeld nå som rentene er lave. Derfor kan svaret på dette spørsmålet være både ja og nei, selv om noen kanskje innledningsvis vil heve mer på øyebrynene av at vi mener det også er gode grunner til å øke gjelden heller enn å redusere den.

Les også artikkelen «Anbefaler høyere boliglån og lengre nedbetalingstid» publisert i Finansavisen 12. okt. 2020.

Det er mange gode grunner til å nedbetale lånet raskere, men det er også gode grunner til å ta på seg mer gjeld nå som rentene er lave.

Forklart ved eksempler – dette er forutsetningene

For enkelhetens skyld gjør jeg eksemplene, og dets forutsetninger, ganske u-komplekse. Visse elementer, som mulig formuesskatt, tas ikke med. Risikoen i hver enkelt privatøkonomi blir for individuelt å hensynta, og er derfor heller ikke en del av denne teksten. Dette for å forenkle innholdet.

I tillegg er det en viktig presisering om gjeld: det snakkes her om boliglån – gitt dagens rentenivå. Endringer i rentenivå vil selvsagt få betydning for konklusjonene, selv om vi ikke tror rentenivået skal opp hverken mye eller snart. Forbrukslån tar jeg for gitt at dere skjønner at frarådes.

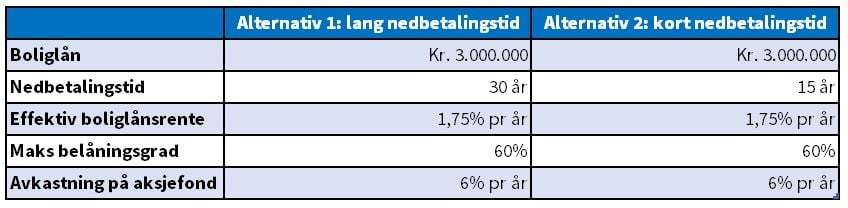

Eksempelet som brukes er et boliglån på kr 3.000.000 (og belåningsgrad på 60 %). Dette kan, for enkelhetens skyld, enten nedbetales over 30 år eller over 15 år. Boliglånsrenten har vi satt til 1,75 % for begge periodene, selv om flere banker tilbyr lån med effektiv rente ned mot 1,50 % per tid.

I alternativet med 30 års nedbetalingstid blir det betalt lavere avdrag enn ved 15 år nedbetalingstid. Forskjellen i avdragsbetaling settes i eksempelet med 30 år nedbetalingstid inn i aksjefond, heller enn som nedbetaling av gjeld, og aksjefondene er satt til å gi 6 % årlig avkastning.

Besparelse ved raskere nedbetaling, i form av lavere totale rentekostnader, over disse 30 årene

Om man betaler ned lånet over 15 år, heller enn 30 år, betyr det 15 år uten rentekostnader over denne perioden på 30 år. Dette er en massiv besparelse.

- Rentekostnader over 30 år: kr. 686.202 (kr. 879.746 før skattefradrag)

- Rentekostnader over 15 år: kr. 330.676 (kr. 423.944 før skattefradrag)

Besparelsen i reduserte rentekostnader ved raskere nedbetaling av boliglånet er i dette eksempelet på hele kr. Kr. 355.526 (kr. 455.802 før skattefradrag).

De ulike kostnadene ved raskere nedbetaling

Det å betale ned lånet raskere har noen kostnader ved seg. Det kan for eksempel være alternativkostnader, det kan være «adferdskostnader», det kan være redusert økonomisk fleksibilitet for en periode og det kan være en emosjonell kostnad.

Alternativkostnaden – det er her du finner milliongevinsten!

Istedenfor å nedbetale ekstra på boliglånet (som har en avkastning på 1,75 % årlig – altså lik boliglånsrenten), kan dette beløpet brukes på andre måter – for eksempel til å spare i aksjefond, som er forventet å gi for eksempel 6 % i året. Dette er kanskje den mest åpenbare grunnen til å ikke nedbetale ekstra på boliglånet. Besparelsen du oppnår ved å redusere nedbetalingstiden på lånet ditt er nemlig mye mindre enn avkastningen du oppnår ved å heller plassere i aksjefond enn å øke nedbetalingen av gjeld.

I de to følgende eksemplene tjener du hvv kr 390.000 (på 15 år) eller over 1,5 millioner mer på å spare i aksjefond heller enn å øke nedbetalingen av boliglånet.

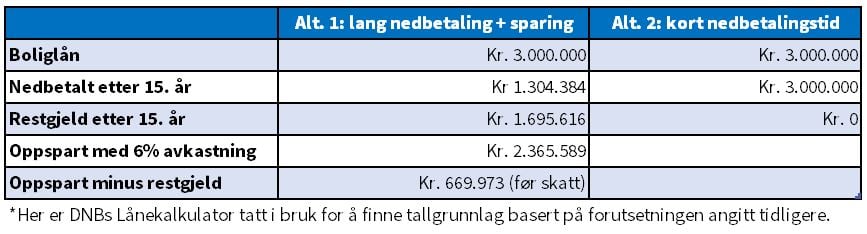

I tabellen under kan du se ett eksempel på de to alternativene.

1. eksempel – 15 år

Se i tabellen. Du finner da to alternativer:

- Lang nedbetalingstid på boliglånet, som igjen betyr lavere avdragsbetaling

- Kort nedbetalingstid, som igjen betyr høy avdragsbetaling

Det beløpet som i alternativ 2 brukes som ekstra nedbetaling av boliglån brukes i alternativ 1 til å spare i aksjefond, i tillegg til en lavere nedbetalingssum til boliglånet. Samlet sett samme beløp. Etter 15 år har alternativ 2 nedbetalt sitt boliglån, mens man i alternativ 1 har restgjeld etter disse 15 årene.

I dette eksempelet vil alternativ 1 da ha en sum plassert i aksjefond etter år 15, samtidig som det er restgjeld. Dette beløpet brukes etter år 15 så til å nedbetale den restgjelden som gjelder for dette alternativet, og man sitter da igjen med en positiv differanse (altså; ekstra penger på konto) etter at dette er gjort. Denne meravkastningen er den økonomiske forskjellen på å øke sparingen i aksjefond heller enn å øke nedbetalingen av boliglånet i samme periode.

Før skatt sitter man altså igjen med en meravkastning på kr 669.973 ved å øke sparingen i aksjefond sammenlignet med økt nedbetaling av boliglån. Trekker man fra gevinstbeskatningen på aksjefond (31,68 % av aksjefondsavkastningen på kr 881.489) er forskjellen mellom de to alternativene på kr 390.717 i favør aksjefondssparing. Rentefradragene blir i dette eksempelet likt, og påvirker ikke resultatet.

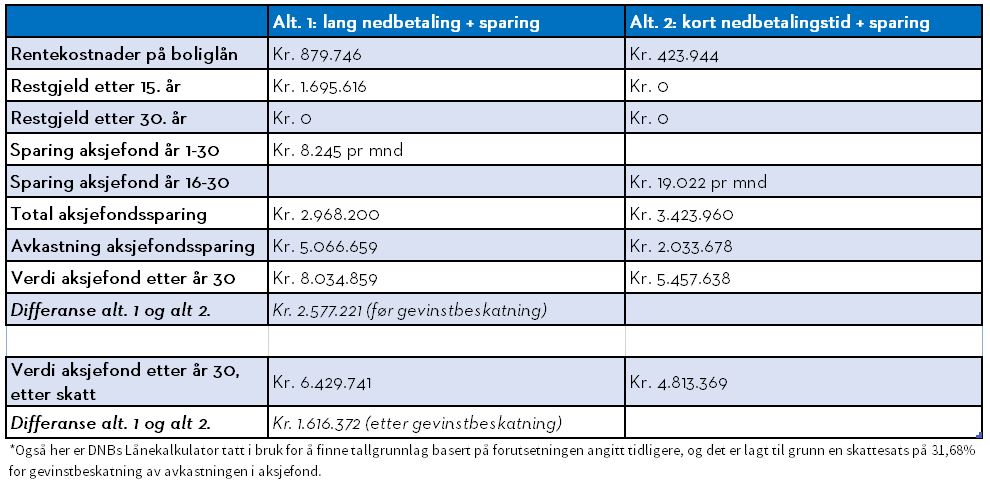

2. eksempel – 30 år

Vi ser også på eksempelet ved å fullføre boliglånet som har 30 års nedbetalingstid heller enn å avslutte dette etter 15 år (som er tilfellet i det forrige eksempelet).

Som sammenligning ville man da for alternativet med 15 års nedbetaling (alternativ 2) startet med aksjefondssparing etter det 15. året, med det beløpet man til da hadde betalt i renter og avdrag, og hatt sparingen frem til år 30. For alternativet med 30 års nedbetalingstid kombinerer man en lavere nedbetaling av boliglånet (lavere avdragsbetaling) med aksjefondssparing over 30 år.

Etter 30 år gjør man så opp status mellom disse to alternativene. Også i dette eksempelet kommer man bedre ut ved å ha lavere nedbetaling av boliglån, og samtidig starte aksjefondssparingen tidlig, enn å først ha høyere nedbetaling av boliglånet og så etter år 15 starte aksjefondssparingen. Svaret ligger i renters renteeffekten, som vil være større for sparingen som har stått i aksjefond fra år 0 – 15 enn den vil for sparingen som begynner i år 16. Dette på tross av at man i alternativet med 15 års nedbetaling sparer et over dobbelt så høyt beløp i aksjefond fra år 16.

Over denne 30 års perioden er det altså over 1,6 millioner kroner i favør alternativ 1, nemlig å ha lang nedbetalingstid (høy gjeld) og i tillegg spare i aksjefond, enn det er å betale ned det samme boliglånet raskere, for så å begynne aksjefondssparingen etter boliglånet er nedbetalt. Dette på tross av at man i alternativ 2 sparer kr. 19.022 hver måned fra år 16, et beløp som er mer enn det dobbelte av hva man sparer månedlig i alternativ 1 i samme periode.

Regner man ikke med skattemessige hensyn (fradrag på rentekostnader og gevinstbeskatning) for det kan jo være at man beholder eksisterende fondsplasseringer også etter denne 30-års perioden, er differansen på godt over 2,5 millioner kroner.

Hyll renters-renteeffekten!

{{cta(‘cb18b361-cd32-4c75-9a48-1830bc45b583′,’justifycenter’)}}

Tvungen sparing – er det realistisk?

Utfordringen med «alternativkostnadsanalysene» over, utover det faktum at en fast 6 % årlig avkastning ikke er realistisk (selv om den som årlig snitt fint kan ende på 6 %, men det vil i praksis variere fra år til år, som igjen vil ha betydning for utfallet), er elementet med tvungen sparing.

Analysene over tar som forutsetning at man er strukturert nok til å faktisk spare dette beløpet i aksjefond hver måned, og hvert år, 15 eller 30 år frem i tid. Og det klarer man jo fint i et regneark. Men hvis vi alle er ærlige med oss selv er det nemlig ikke sikkert vi ville klare å være så strukturerte. «Tålmodighet er nemlig lettere i et regneark enn i en vanlig hverdag». Det kan være «fort gjort» at (deler av) disse midlene forsvinner inn i det store sluket som heter «forbruk».

Å nedbetale boliglånet raskere, for eksempel ved å ha 15 års nedbetalingstid kontra 30 år, har nemlig elementet med «tvungen sparing/nedbetaling», som igjen gjør det vanskeligere å «søle bort» penger på øvrig forbruk. Det er en åpenbar fordel – ikke bare for noen av oss, men for de aller fleste av oss. Selv om mange kanskje ser på seg selv som over middels strukturerte skal det bra med viljestyrke til for å holde seg til spareplanen som skisseres i eksemplene over. Ikke undervurder verdien av tvungen sparing.

Formuesforvaltning – hjelp til selvhjelp

I eksemplene over legges det en fast 6 % årlig avkastning til grunn fra aksjefondssparing. Dette er en realistisk årlig gjennomsnittlig avkastning fra aksjemarkedet. Allikevel er det slik at ens egen investoradferd kan redusere denne avkastningen – i hvert fall om man ikke benytter seg av en kompetent formuesforvalter. Som privatperson, som håndterer egne plasseringer, viser nemlig forskningen og historikken at man selv har størst skyld i eventuell mindreavkastning mot markedet og indeks. Ofte skyldes dette følelsesstyrte investorbeslutninger, men kan også være mangel på kompetanse, erfaring, eller tålmodighet.

{{cta(‘9060650d-8c8c-40ab-8221-db54d7900839′,’justifycenter’)}}

Trenger du økonomisk fleksibilitet?

Tvungen sparing gjennom raskere nedbetaling av boliglånet betyr også at man samtidig reduserer sin økonomiske fleksibilitet – i hvert fall i perioden nedbetalingen foregår. Både mtp løpende likviditet, men også mtp at det kan være vanskeligere å øke boliglånet senere – om det plutselig skulle bli behov for det. Etter lånet er nedbetalt vil man ha økt fleksibilitet igjen ved at man har mer midler til disposisjon (som man ikke trenger å sette av til ytterligere 15 år med nedbetaling).

Hvis man tar boliglån for eksempel som 30-åring kan man argumentere for at økonomisk fleksibilitet er viktigere de første 15 årene av boliglånets levetid enn de neste 15 årene. Det er i de første 15 årene at man er i etableringsfasen, normalt sett har trangere økonomi og normalt sett har lavere årslønn. En trang økonomi har større fordel av økonomisk fleksibilitet enn det en romslig økonomi har.

Noen velger å leve svært sparsommelig i tidlig alder, for så å ha økonomisk frihet i livets senere år. Dette er selvsagt greit, men det er nok en prioritering som kun er aktuell for en brøkdel av unge boliglånstagere. Og sannsynligvis er heller ikke regnestykket på «de sparsommeliges» side.

Hva er status på din økonomiske sårbarhet?

Har man lang nedbetalingstid og/eller har tatt opp ekstra gjeld på lave rentenivåer, vil man være ekstra økonomisk sårbar om (når) rentenivået fremover øker. Om man da har spart i aksjefond fremfor å nedbetale ekstra på boliglånet kan man komme til et punkt hvor man bør avslutte denne sparingen, og kanskje også bruke av midler i aksjefond til å nedbetale mer på boliglånet fremover. Her er aksjefond fint ved at det er likvid, og en slik endring av sparing kan enkelt iverksettes. Sparer man i aksjefond istedenfor å nedbetale høyt på boliglånet så gjør man seg altså ikke så veldig mye mer sårbar for endringer i ens øvrige økonomi eller renteøkning sammenlignet med en del annen typer, mindre likvide, sparemåter.

Om denne summen, altså det man burde spart i aksjefond når man velger å betale lavere avdrag på boliglånet, derimot «søles bort» på forbruk har man potensielt sett gjort seg selv en bjørnetjeneste. Man har da skaffet seg en for liten buffer ved endringer i sin økonomi – det være seg endret inntekt, endret rentekostnad eller annet. Kanskje fikk en del føle på nettopp dette med permitteringer under og etter utbruddet av covid-19 pandemien.

Emosjonell kostnad

I en «perfekt verden» (altså en verden som leves i et regneark) burde vi, særlig unge mennesker, ta på oss mer gjeld heller enn mindre gjeld når rentenivået er så lavt som nå. Dette kommer jo klart frem av regnestykkene over. «Dessverre» lever svært få av oss livene våre i et regneark. Det å bære et stort boliglån, og i tillegg over lang tid, kan også ha en emosjonell kostnad som reduserer ens livskvalitet. Åpenbart vanskelig å tallfeste, som for «adferdskostnad og verdien av økonomisk fleksibilitet, og disse kostnadene passer derfor dårlig inn i et regneark. Disse kostnadene må allikevel hensyntas. Kanskje bør de også vekte tyngre enn det man først ser for seg.

Konklusjoner

Regnestykkene viser helt klart at det heller lønner seg å betale ned mindre på lånet enn å betale ned mer, så lenge differansen finner veien til noe som gir (økonomisk) avkastning – for eksempel aksjefond. Faktisk vil det med økt lån på dagens rentenivå også øke den økonomiske gevinsten på sikt. Har man struktur og kompetanse nok er dette et fornuftig valg.

Regnestykkene viser helt klart at det heller lønner seg å betale ned mindre på lånet enn å betale ned mer, så lenge differansen finner veien til noe som gir (økonomisk) avkastning – for eksempel aksjefond.

For de aller fleste, og særlig de unge, vil man, om man skal være ærlig med seg selv, ikke helt klare å spare et slikt beløp i dag med motivasjonen om at en 15 eller 30 år eldre utgave av seg selv skal profittere på det. Særlig ikke med alle forbruksfristelsene vi møter hver dag. Vi er, som mennesker, laget slik at vi er opptatte av belønninger nå fremfor senere.

For dem som er ferdige med etableringsfasen, har en fornuftig gjeldsgrad og en trygg økonomi, vil jeg allikevel argumentere for at det er bedre og mer lønnsomme måter å spare på enn å skulle betale ned gjenværende boliglån (raskere enn nødvendig). Med struktur og rådgivning (gjerne fra en formuesforvalter fra Finansco) bør sannsynligheten være god for å oppnå god avkastning i årene fremover.

Les også artikkelen «Anbefaler høyere boliglån og lengre nedbetalingstid» publisert i Finansavisen 12. okt. 2020.