Mange tror de kan forutsi utviklingen i markedet – og handler deretter. Troen på egen fortreffelighet kan beviselig koste svært mye, og i alt snakket om «rett timing» vil jeg heller slå et slag for «time».

“Time is of the essence,” heter det i britisk kontraktsrett, og handler om å levere på forventning. Tid er viktig, og jo mer du har av den, desto bedre for deg som fondssparer. I finansmarkedet handler «rett timing» først og fremst om å holde seg til den tiden man har bestemt seg for at et investeringsløp skal vare. Tid er essensielt.

What goes up…

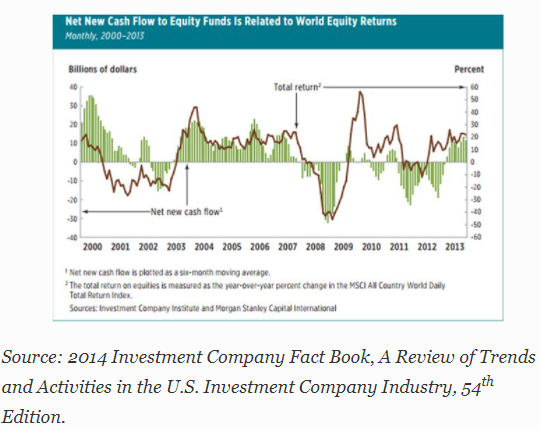

Finnes det noen dokumentasjon på hvor god den jevne fondsinvestor er på å time sine faktiske investeringer? Slik dokumentasjon er faktisk tilgjengelig. Før jeg går gjennom denne dokumentasjonen, viser jeg grafen under. Den illustrerer hvordan kapitalen går inn og ut av aksjemarkedet i oppgangs- og nedgangstider, og her finner vi et tydelig mønster. Vi kan se hvordan kapital trekkes ut i negative markeder og kommer inn igjen i stigende.

Hvordan står det så til med avkastningen hos den jevne fondssparer gjennom slike turbulente faser? Har man is i magen, eller kan vi finne tall som understøtter det vi som formuesforvaltere og analytikere allerede har en magefølelse på, nemlig at de går glipp av mye i svingene?

Hvordan står det så til med avkastningen hos den jevne fondssparer gjennom slike turbulente faser? Har man is i magen, eller kan vi finne tall som understøtter det vi som formuesforvaltere og analytikere allerede har en magefølelse på, nemlig at de går glipp av mye i svingene?

{{cta(‘cb18b361-cd32-4c75-9a48-1830bc45b583’)}}

«Gjett riktig-raten»

Det amerikanske selskapet DALBAR har siden 1994 målt fondsspareres oppnådde avkastning, og sett den opp mot markedsavkastningen. Forskjellen på disse to avkastningstallene mener de er en god indikator på hvor gode eller dårlige fondssparere er til å time sine investeringer.

Helt konkret; en av måtene dette kan måles på, er å løpende måle netto tegning og innløsning i fond i prosent av den totale fondskapitalen. Dette måles deretter mot den etterpåfølgende avkastningen. Hos DALBAR kaller de denne variabelen for «gjett riktig-raten». Analysen fra DALBAR viser at den jevne fondssparer gjennom de siste 30 årene har hatt en årlig mindreavkastning på nesten 5 %. For de siste 10 årene har de målt snittet til å være 4 %, med deres beregningsmetode. Denne forskjellen i avkastningen ligger i fondssparernes adferd. De kjøper mer i stigende markeder, og selger seg ned i fallende.

Riktignok skal det bemerkes at DALBARs metoder har blitt kritisert av enkelte. Markedsavkastning hensyntar jo ikke forvaltningskostnader og eventuell mindre- og meravkastning. Dersom man justerer for dette, nærmer tallene seg de jeg skal vise deg i neste avsnitt.

Sammenfallende tall

Det er selvsagt ikke bare ett selskap som har interesse av å finne disse trendene, og det er ulike målingsmetoder der ute som avdekker det samme fenomenet. Mange hiver seg på når kurvene stiger, i håp om å tjene på det. Tilsvarende hopper mange av når det begynner å lukte svidd, kanskje av frykt for å miste det de har investert.

Selskapet Morningstar er antagelig den største aktøren når det kommer til fondsinformasjon og analyser. De har foretatt tilsvarende analyser som jeg har nevnt over, og resultatene sammenfaller med DALBARs funn.

Morningstar har beregnet at amerikanske fondssparere har oppnådd 1,7 % lavere årlig avkastning enn de aksjefondene de har investert i, målt gjennom en periode på ti år frem til i dag. Dårlig timede kjøp og hastige salg av fondsandeler synes å være utslagsgivende. Det samme forholdet gjelder også for ulike rentefond, internasjonale aksjefond osv.

Justér selvbildet

I tillegg til at den gjennomsnittlige fondssparers kjøp og salg av fond nok drives av både frykt og grådighet, er det mange som tenker at de kan forutsi utviklingen i markedet. Så handler de deretter. Troen på egen fortreffelighet kan kanskje sammenlignes med undersøkelsen om menn og opplevd kjøreferdighet som forsikringsselskapet IF publiserte for noen år siden.

I undersøkelsen sa to tredjedeler av de mannlige sjåførene at de mente de var bedre enn gjennomsnittet til å kjøre bil. Kun 3 % av av de mannlige respondentene innrømte at de trodde de var noe dårligere enn snittet. Det er god selvinnsikt!

Vel, la det tjene som en illustrasjon, og ikke nødvendigvis en riktig sammenligning. Men dersom jeg legger til grunn at den jevne fondssparer ikke har vesentlig innsikt i eller noen spesiell evne til å time markedet riktig, noe jeg ikke ser som et urimelig anslag, er sannsynligheten for å treffe riktig 50/50 – eller 50 %. Det blir med andre ord som å kaste kron og mynt hvis man utelukkende skal stole på sin egen teft. Samlet sett blir da sannsynligheten for å treffe klokkerent på planken – først når man kjøper, og deretter når man selger – 25 %. Da begynner oddsen å bli dårlig, og jeg vil kanskje heller anbefale å spille yatzy enn å gamble med reelle verdier på denne måten.

Når det kommer til både bilkjøring såvel som fondssparing gjelder det nok å se sin begrensning. Det er en grunn til at vegvesenet setter opp fareskilt, og det er en årsak bak formuesforvalteres betimelige advarsler mot å handle overilt.

Dermed er vi kommet til tidspunktet for å løse inn svaret på spørsmålet jeg stilte i overskriften. Jeg må si ja, den alminnelige fondssparer er dessverre sin egen fiende når det kommer til langsiktig sparing.

Dermed er vi kommet til tidspunktet for å løse inn svaret på spørsmålet jeg stilte i overskriften. Jeg må si ja, den alminnelige fondssparer er dessverre sin egen fiende når det kommer til langsiktig sparing.

Noen kjøreregler

Hva kan man så gjøre for å forhindre at man kjører ut i svingen? Hvordan unngår man å bli sin egen fiende – og nå snakker jeg om fondssparing, ikke bilkjøring. Her er noen gode kjøreregler:1

- Ikke gjør noen ting. En bevisst og gjennomtenkt beslutning om ikke å gjøre noen ting er også en form for handling. Har dine finansielle mål endret seg? Hvis din portefølje er satt sammen med langsiktige mål for øyet, skal ikke kortsiktige endringer i markedet bety noe.

- Forstå at pengene dine er som en håndsåpe. En kjent økonom, Gene Fama Jr., har sagt noe klokt: «Pengene dine er som en håndsåpe. Jo mer du fomler med den, desto mindre blir det igjen av den.»

- Selg aldri i fallende markeder. Hvis porteføljen din er satt sammen riktig, skal du aldri ha behov for å selge aksjer i et fallende marked. Du må ha frihet til å vente markedet ut. Selg hvis du har behov, men først når markedet svinger opp igjen.

- Stol på at strategien virker. En disiplinert plan for dine investeringer vil gi høyere avkastning. Dette kan høres utrolig kjedelig ut, men det virker. Hvis du ikke tror at du kan være disiplinert nok, så burde du kanskje ikke håndtere din egen sparing, men få profesjonell hjelp til dette.

Jeg ønsker deg all mulig lykke til med dine egne spareplaner. Du er velkommen til å høre hva Finansco kan gjøre for deg på dette området.

LES MER:

1The Balance: Why average investors earn below average market returns (publisert 21. mai 2021)