Hva betyr nullrente for sparingen din?

Koronakrisen har ført til at styringsrenten til Norges Bank for første gang noensinne har blitt satt til 0%. Og det er ikke bare i Norge dette har skjedd, men over hele verden. Bakgrunnen for at sentralbankene setter renten til 0%, er at det ønsker å stimulere økonomien med at konsumentene får bedre privatøkonomi, og opprettholder forbruket sitt. Samtidig gir det næringslivet lavere kostnad når de låner penger, som gjør at de kan opprettholde investeringer, arbeidsplasser etc.

For de med store lån er dette gode nyheter da de månedlige renteutgiftene har falt drastisk. For den andre gruppen som sitter med penger på bank er dette dårlige nyheter. Før renten ble satt i 0% var det allerede et dårlig regnestykke med banksparing, nå er det et svært lite hyggelige regnestykke.

I Norges største bank får du i dag 0,75% rente på sparepengene dine om du setter inn mellom 500 000 kr og 2 000 000 kr. Regnestykket blir som følger for et år med sparing på denne kontoen med et innskudd på 1 000 000 kr;

7500 kr i renter

1650 kr i skatt på renteinntektene

8500 kr i formueskatt (om man er formueskatt posisjon)

20 000 kr i inflasjon

= – 22 650 kr og -2,26% avkastning.

Verdi av pengene dine etter 1 år er 977 350 kr

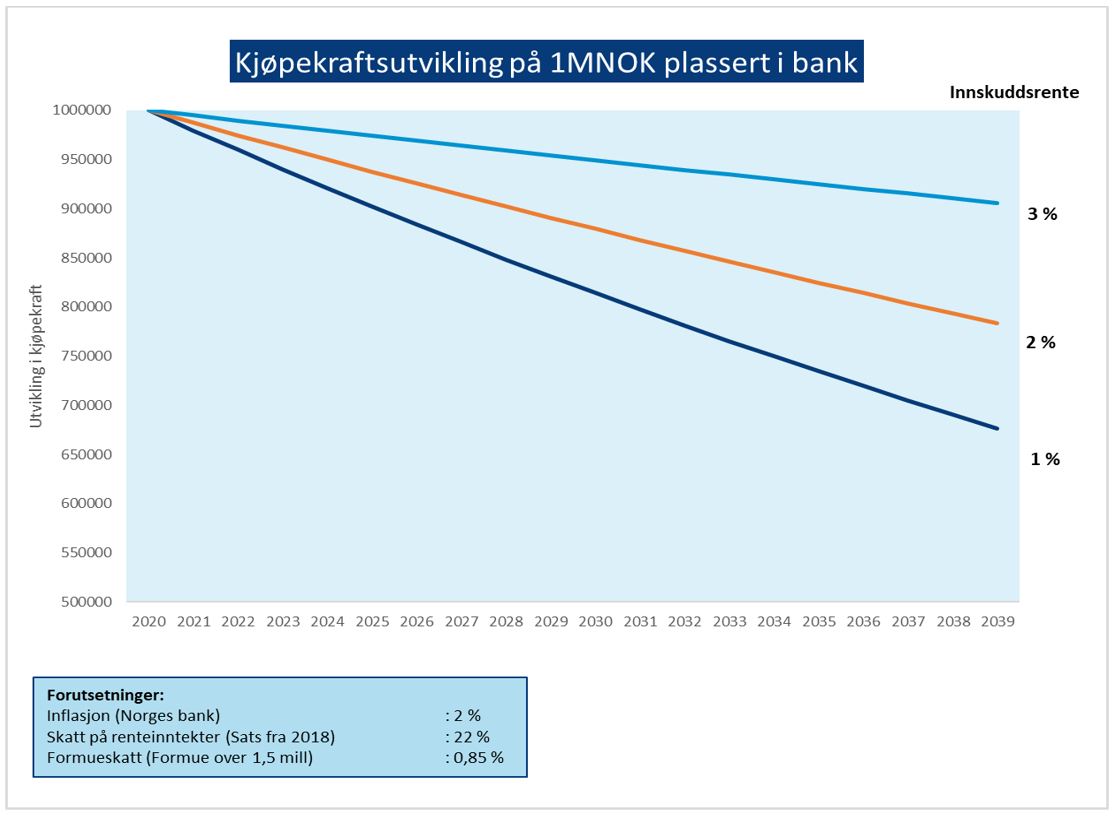

Under ser du en graf som viser de hvordan pengene utvikler seg med en rente mellom 1% og 3%. Her har vi ikke engang skissert effekten av en rente under 1%. Uansett med 1% rente over de neste 20 årene, vil pengene dine ha en verdi i 2039 på 676 000 kr. Ikke særlig attraktivt.

Så hva bør du gjøre?

En misoppfatning blant mange er at enten må man ha pengene på bank eller så må man ta full aksjerisiko ved å kjøpe aksjefond eller aksjer, og dermed i perioder oppleve til dels store svingninger på pengene sine. Dette er direkte feil, i myldret av forskjellige fondsplasseringer finnes det alt fra pengemarkedsfond med lave svingninger, til rentefond med større svingninger (typisk høyrentefond), og aksjefond med både middels og store svingninger. I tillegg finnes det masse forskjellige fondsplasseringer med en kombinasjon mellom aksjer og renter i forskjellige utgaver. Her er det lett å gjøre feil, og det kan være lurt å lese blogginnlegget «Fond – Svar på spørsmålene du egentlig lurer på«. Midt under Koronakrisen var det mange som fikk morgenkaffen i halsen med de til ekstreme utslagene som var i finansmarkedene. Christian Kallevig Arnesen skrev tidligere et blogginnlegg om «Hva har vi lært av dette markedsfallet?» som også er interessant lesing.

Det man bør gjøre om man ikke har tid, kunnskap eller lyst til å gjøre dette selv er å oppsøke en formuesforvalter som Finansco. Kort fortalt vil Finansco gjennomgå hele dette myldret med forskjellige plasseringsalternativer og skreddersy en portefølje som passer deg og din families mål, risikopreferanse, og behov for likviditet. For å komme frem til riktig løsning for deg og dine familie vil en formuesforvalter som Finansco ofte bruke flere møter og legge ned mye arbeidsinnsats for å komme frem til et endelig oppsett. Her kan du lese mer om hva et førstegangsmøte med Finansco innebærer.

Det første og kanskje det vanskeligste steget fra å sitte med penger på bank å oppleve et garantert tap av kjøpekraft, er å starte prosessen med å ta en prat med en eller flere formuesforvaltere. Det er ikke en enkel prosess å velge rett formuesforvalter, og det er mange faktorer som spiller inn, ikke minst hva som er målsettingen med sparingen din.

Ta kontakt med oss for en hyggelig og uforpliktende prat om hvordan vi sammen kan nå dine mål med din sparing, og hvordan du best kan forvalte din formue.