Høyrentemarkedet og risiko

Hvilken avkastning kan høyrentemarkedene gi, og hvordan er risikoen i dette markedet i forhold til andre finansmarkedet, spesielt aksjemarkedet.

Høyrentemarkedet – får du betalt for risikoen nå?

Jeg har i et tidligere blogginnlegg gitt en innføring i hva høyrentemarkedet er og hva som er de viktige kjennetegnene for dette markedet. I tidligere nevnte blogginnlegg snakker jeg en god del om risiko. I dette blogginnlegget fokuserer jeg både på den avkastning som høyrentemarkedene kan gi og tydeliggjør samtidig risikoen i dette markedet i forhold til andre finansmarkedet, spesielt aksjemarkedet.

Basert på historiske tall er det mer naturlig å sammenligne høyrentemarkedet med aksjemarkedet både med hensyn på risiko og avkastning, enn de øvrige delene av kredittmarkedet. Det vil jeg illustrere nedenfor

I finansmarkedene ser man vanligvis de ulike delmarkedene langs en akse mellom avkastning og risiko. Jo høyere historisk og forventet avkastning er, desto høyere er risikoen. Det finnes ingen gratis lunsj – hvor det er mulig å øke avkastningen uten å øke risikoen. Den eneste gratis lunsj som det er mulig å få i finansmarkedene er ved å ha en veldiversifisert portefølje av ulike plasseringer.

Kilde: BNP Paribas

Bruker vi grafen over, så ville aksjer være plassert øverst til høyre i grafen, med størst potensiell avkastning og tilvarende høyest risiko, mens solide kredittpapirer ville ligget langt nede til venstre i grafen. Høyrentemarkedet ville ligge mye nærmere aksjemarkedet, både avkastnings- og risikomessig.

Historikk

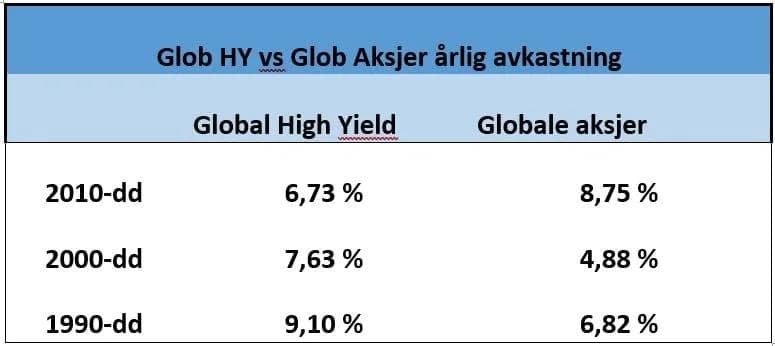

Ser vi på det globale høyrentemarkedet så ser vi at for hele den perioden som jeg har data (fra 1990), så har faktisk global høyrente gitt betydelig høyere avkastning en globale aksjer, målt i samme valuta. Dette gir nok et litt feil bilde, da det globale høyrentemarkedet har hatt fordel av det kraftige fallet i lange renter siden 1990 og frem til for to 2020. Dette har ikke noen med kredittrisiko å gjøre.

Perioden fra 2010 og frem til 2020 reflekterer vel i større grad avkastning som følge av kredittrisikopremie i høyrentemarkedet i forhold til globale aksjer. I denne perioden har globale aksjer gitt ca. 5 % årlig mot 4,5 % for globale høyrenteobligasjoner. Risikojusterer vi avkastningen for begge, kommer faktisk høyrentemarkedet fortsatt best ut, og dette mener jeg er en riktigere måte å se det på.

For det norske/nordiske høyrentemarkedet har jeg kun data fra slutten av 2012 og frem til nå. Her er har norske aksjer gitt 9,5 % årlig avkastning og norsk/nordisk høyrente gitt 5,5 % årlig avkastning. Også risikojustert kommer aksjer bedre ut enn høyrente. For denne perioden er forholdet det samme for globale aksjer og renter, så dette er nok mer periodespesifikt, enn at det er vesentlige forskjeller mellom globale aksjer og høyrenter og norske/nordiske aksjer og høyrenter.

Tabellen under viser årlig avkastningen for hhv. globale høyrenter og globale aksjer for ulike perioder fra 1990 og frem til i dag (USD – ikke valutasikret).

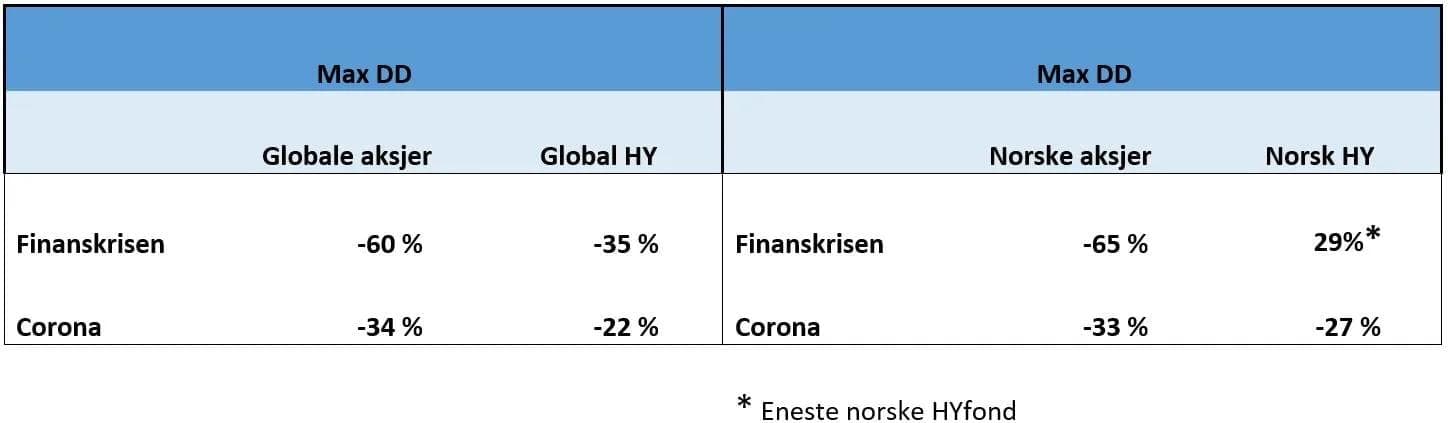

En annen måte å tallfeste risiko på, er hvor mye de ulike markedene faller fra topp til bunn i negative markeder. Dette kalles Max Drawdown (max DD) på stammespråket. I Finansco synes vi dette måltallet er bra, fordi vi vet at når markedene er negative og faller mye, så er det lett å handle i panikk og gjøre feil i porteføljen. Vet man hva som er i vente, så opptrer man kanskje mer rasjonelt?

Tabellen under viser som et eksempel hvor mye globale aksjer og høyrente falt fra topp til bunn under henholdsvis Finanskrisen og tidligere i år under starten på COVID19-pandemien. Jeg viser også tilsvarende tall for det norske markedet. Tabellen viser både at høyrentemarkedet faller mindre enn aksjer under markedskrasj, men også at det ikke er skjermet i slike perioder. Så sammenligningen til aksjemarkedet er relevant.

Høyrentemarkedet i dag – hvor attraktivt er det nå?

Kreditt spreader og risikopremier har naturlig gått opp så langt i år, med den markedssituasjonen vi er inne i. Det nordiske høyrentemarkedet har imidlertid en unik karakteristikk, ved at alle låntagerne betaler en flytende rente. Dette i motsetning til det globale høyrentemarkedet som stort sett består av fast rente obligasjoner, og som så langt i år har gitt en negativ avkastning på nærmere 20 %, målt i USD.

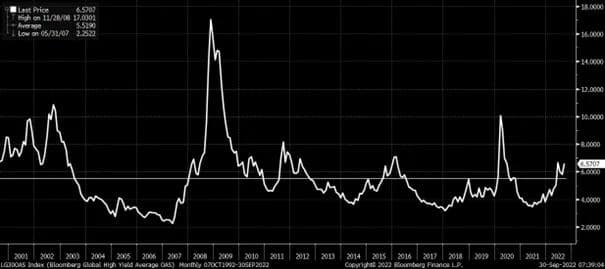

Jeg har ikke noen data for hva kredittpåslaget er i det nordiske høyrentemarkedet. Ser jeg på hvor kredittpåslaget for globale høyrenteobligasjoner er nå i forhold historikken de siste 20 årene, som vist nedenfor, så ser jeg at kreditt spreadene nå ligger på noe over det historisk snitt for de siste 20 årene. Det er faktisk kun under Corona pandemien, Finanskrisen og IT boblen at kredit tspreadene var høyere (og da mye mer). På lengre sikt er dette attraktive nivåer, men vi skal nok gjennom en fortsatt turbulent periode.

Dette synes jeg er attraktive nivåer både i forhold til høyrentemarkedets egen historikk, og ikke minst i forhold til risikopremien i andre plasseringsalternativer.

For globale høyrenter er den effektive renten nå på over 10 % etter de siste par års kraftige oppgang i lange renter. mens den i Norge/Norden ligger på ca. 7-7,5 %. Begge tall før evt. kredittap i porteføljen. Dette synes jeg fortsatt er attraktiv i forhold til alternative plasseringer

Kilde: Bloomberg

Til slutt en liten oppsummering av hva jeg har prøvd å få frem i denne bloggen

- Høyrentemarkedet er et plasseringsalternativ som er nærmere aksjemarkedet enn andre plasseringsalternativer med tanke på avkastning og risiko. Ikke minst når man ser på risikojustert avkastning i de markedene hvor historikken er tilstrekkelig lang.

- Utgang i underliggende rentenivå og risikopremier har gjort det nordiske høyrentemarkedet mer attraktivt enn på lenge, og spesielt hvis man har en mer langsiktig investerings horisont. De nærmeste månedene forventer jeg fortsatt turbulens i dette og øvrige finansmarkeder. Men det er også da de gode langsiktige kjøpene kan skje.

- Løpende avkastning er attraktiv i forhold til egen historikk og alternative plasseringer.

- Risikopremien/spreadene varierer mye over tid. Vær bevisst på dette og varier allokeringen til dette markedssegmentet i forhold til nivået på kredittspradene.

Kapitalforvaltning

ARV – Hva med å hoppe over en generasjon?

Når (om) man mottar arv kan det dukke opp en del spørsmål, bl.a.; bør jeg hoppe over denne arven, slik at den helt eller delvis går til mitt/mine barn?

Kapitalforvaltning

Pensjon – den store kostnadsbløffen

Prøver bankene å dytte fokuset over på administrasjonskostnadene for så å, i det mer skjulte, ta seg godt betalt på forvaltningshonoraret? Les mer her.

Kapitalforvaltning

Bærekraftige investeringer

Snakk med oss dersom du er ute etter å gjøre porteføljen din mer bærekraftig.

La oss ta en uforpliktende prat

Har du spørsmål om formuesforvaltning, skatt eller juridiske problemstillinger knyttet til din økonomi? I Finansco bistår vi med helhetlig rådgivning for deg som ønsker struktur, kontroll og langsiktige løsninger for formuen din.

– Ønsker du en uforpliktende prat med en av våre dyktige formuesforvaltere kan du fylle ut kontaktskjemaet, så vil vi ta kontakt med deg i løpet av kort tid.