Hva er høyrentemarkedet?

Hva er høyrenteobligasjoner, hvilke å muligheter og risiko representerer dette markedet og hvordan bør investorer forholde seg til dette markedssegmentet?

Høyrentemarkedet – kort forklart

I denne bloggposten tar jeg for meg markedet for høyrenteobligasjoner – hvor det kommer fra, hva det er og hvilke muligheter og risiko representerer dette markedet? Til slutt vil jeg gi noen råd om hvordan jeg mener en langsiktig sparer og investor bør forholde seg til dette markedssegmentet.

Hva er en obligasjon?

Men først, hva er en obligasjon? I motsetning til et banklån, er dette et lån som plasseres eller selges i markedet til ulike aktører som fond, pensjonskasser og privatpersoner. En obligasjon har en bestemt løpetid og en gitt rente, som kan være flytende eller fast, akkurat som et boliglån fra banken din. Ved obligasjonens forfall betales det tilbake til kurs 100. Obligasjonen kan hele tiden omsettes til en markedspris som kan variere under lånets løpetid. Obligasjonens kurs kan derfor være både over 100 eller under, avhengig av både markedsutvikling og endringer hos låntager selv.

Kredittspreader

Med unntak av obligasjoner utstedt av stater, som regnes som risikofrie, så vil enhver obligasjonslåntager måtte betale en kredittrisikopremie. Denne risikopremien skal reflektere sannsynligheten for at låntager ikke betaler renter på lånet underveis og eventuelt ikke greier å betale tilbake hele lånet ved forfall. En obligasjon fra Equinor har naturlig nok en klart lavere kreditrisikopremie enn for eksempel Seadrill. Disse kredittrisikopremiene vil variere over tid, enten pga. selskapsspesifikke hendelser, eller som følge av en generell svingning i prising av kreditt i hele markedet. Kredittrisikopremiene er definitivt ikke statiske. Heri ligger både muligheter og trusler.

Høyrenteobligasjon

En høyrenteobligasjon er et obligasjonslån til en låntager som har så lav kredittverdighet at er det er en viss risiko for at ikke hele lånet vil bli tilbakebetalt ved forfall.

Høyrenteobligasjoner har eksistert så lenge det har eksistert selskapsobligasjoner. Det var imidlertid først på 70- og 80-tallet at det utviklet seg et marked for høyrenteobligasjoner, og da først og fremst i USA. I denne perioden var høyrentelånene såkalte «fallen angels», dvs. at når lånene ble tatt opp, så var låntager kredittverdig, men i etterkant ble låntager mindre kredittverdig og fikk en kredittrating som tilsa høyrentestatus.

I slutten av 80-tallet ble også høyrenteobligasjoner tatt i bruk av nye låntagere i forbindelse med selskapsoppkjøp.

Siden den gang har markedet for høyrenteobligasjoner utviklet seg kraftig og blitt et etablert og akseptert marked, både internasjonalt, og i Norge og etter hvert Norden fra rundt tusenårsskiftet. I dag bør markedet for høyrenteobligasjoner være noe som investorer og sparere bør være investert i over tid, i varierende grad i en godt diversifisert portefølje. Og det finnes et godt utvalg av fond som kan gjøre jobben for deg.

Høyrentemarkedet og risiko

Men først noen viktige forhold som definerer høyrenteinvesteringer. I motsetning til aksjemarkedet, når man investerer i kredittobligasjoner, så er man mer opptatt av risikoen for at låntager ikke kan gjøre opp for seg når lånet forfaller, enn oppsiden som jo ikke er der. Det beste utfallet man kan håpe på er å få tilbake alle pengene sine ved forfall av lånet og at låntager har betalt alle kupongrentene i lånets løpetid. Underveis i kredittobligasjonens løpetid kan imidlertid verdien som nevnt variere, men den skal innfris til opprinnelig utstedt kurs.

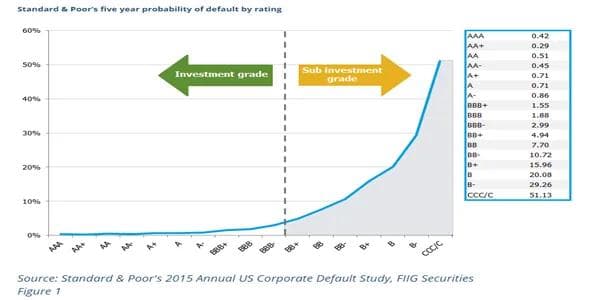

Vi har heldigvis kredittratingbyråer som kan fortelle oss om hvor mye kredittrisiko det er i lånene fra en låntager. Ved hjelp av bokstaver signaliser ratingbyråene kredittrisikoen, fra AAA som er det alle sikreste, til CCC hvor låntager er i en tilnærmet konkurssituasjon. Alle låntagere med en kredittrating mellom AAA og BBB- defineres som «investment grade» (vi har ikke noe godt norsk uttrykk) og har begrenset risiko for kredittap. Rating lavere enn BBB kalles high yield, eller høyrente på norsk, og her er risikoen for kredittap økende, jo dårligere kreditt ratingen er.

Illustrasjonen nedenfor viser hvordan sannsynligheten for et mislighold i løpet av 5 år. Hos en låntager øker sannsynligheten jo lavere kredittrating låntager har:

Så jo lavere kredittverdigheten er for en låntager, desto høyere må avkastningen være for å kompensere for mulige tap. Og slik er det, jo lavere kredittrating en låntager har, desto mere må et slikt selskap betale for å få et lån. Og her kommer de profesjonelle kredittforvalterne på banen, som analyserer låntagerne og søker å investere der risikopremien på en låntager er attraktiv og selge eller styre unna der hvor det er det motsatte.

Gjennom økonomiske oppgangs- og nedgangsperioder, så vil sannsynligheten for mislighold falle eller stige og forventet tap med. Spørsmålet til enhver tid er, om man blir kompensert godt nok for å ta den risikoen som er i høyrentemarkedet. Les mer om høyrente og risiko i denne bloggposten >>>

Mislighold

Et par avsluttende kommentarer til dette begrepet med sannsynlighet for mislighold. Sannsynlighetene baseres på historiske data. Like viktig som sannsynligheten for mislighold, er forventet tap ved eventuelt mislighold. Hvis en låntager er gitt en sannsynlighet på 10 % for mislighold og at du som långiver kan forvente å få tilbake f.eks. kun 80 % av det opprinnelige lånebeløpet, så er ditt forventede tap ved mislighold 0,10×0,80, dvs. 8 % tap hvis låntager skulle misligholde lånet. Blir du kompensert for dette med lånets effektive rente?

Investerer du i eksempelvis et høyrente fond, blir ofte den effektive renten oppgitt, enten før eller etter kostnader. Dette er før eventuelle tap som oppstår som følge av mislighold. For Norge og Norden er det lite historikk rundt dette, men som en indikasjon, så nevnte et av de høyrentefondene som Finansco ofte bruker, at de i snitt hadde hatt et årlig tap på rundt 1 % på misligholdte lån de siste 8-10 årene. I den ovenfor nevnte bloggposten om høyrente og risiko skriver jeg mer utførlig om risiko og avkastning i høyrentemarkedet i et lengre perspektiv.

Hvordan investere i høyrentemarkedet?

Ønsker du å investere i det nordiske høyrentemarkedet, kan du i prinsippet gjøre det på tre måter, du kan lage en egen portefølje ved å investere i enkeltobligasjoner, du kan invester i et eller flere høyrentefond, eller benytte deg av en rådgiver, sånn som Finansco, til å velge og sette sammen og forvalte en fondsportefølje av høyrentefond. Les mer om hvordan investere i høyrentemarkedet >>>

Til slutt et godt råd, for de aller fleste sparere og investorer er den beste veien til høyrentemarkedet via fond. Da får du profesjonell forvaltning til en akseptabel kostnad.

Det er også slik vi har valgt å gjøre det for våre oppdragsgivere i Finansco.

Kontakt oss

Ønsker du å vite mer? Ta kontakt for en hyggelig prat om dine muligheter.

Les også:

Kapitalforvaltning

ARV – Hva med å hoppe over en generasjon?

Når (om) man mottar arv kan det dukke opp en del spørsmål, bl.a.; bør jeg hoppe over denne arven, slik at den helt eller delvis går til mitt/mine barn?

Kapitalforvaltning

Pensjon – den store kostnadsbløffen

Prøver bankene å dytte fokuset over på administrasjonskostnadene for så å, i det mer skjulte, ta seg godt betalt på forvaltningshonoraret? Les mer her.

Kapitalforvaltning

Bærekraftige investeringer

Snakk med oss dersom du er ute etter å gjøre porteføljen din mer bærekraftig.

La oss ta en uforpliktende prat

Har du spørsmål om formuesforvaltning, skatt eller juridiske problemstillinger knyttet til din økonomi? I Finansco bistår vi med helhetlig rådgivning for deg som ønsker struktur, kontroll og langsiktige løsninger for formuen din.

– Ønsker du en uforpliktende prat med en av våre dyktige formuesforvaltere kan du fylle ut kontaktskjemaet, så vil vi ta kontakt med deg i løpet av kort tid.