Kort oppsummert:

Kort oppsummert:

– Aksjemarkedene så vidt i pluss i mai

– Fortsatt høye inflasjonstall

– Trøbbel i gjære?

Takket være oljeprisen er norske markeder så vidt på oppsiden. Ellers er det motvind i markedene, og grunnene skal vi se nærmere på i denne månedens markedskommentar.

Det hersker en geopolitisk uro over store deler av verden. Inflasjonen fester grepet i USA, og kritikken innenriks lar heller ikke vente på seg. Prisveksten og inflasjonen kan føles verden over. Kina er ikke ferdig med covid-opprydningen, vi lever i etterslepet av landets handelskonflikt med amerikanerne – og krigen som føres mo. Ukraina er tilsynelatende nådeløs og endeløs.

Strømprisene svinger seg opp til atmosfærisk nivå, en energikrise utløst av Moskva truer de europeiske landene.

Rentene settes opp som motvekt, og man løper en risiko for lavere økonomisk vekst i tiden som kommer.

Ingrediensene er selvsagt langt flere og bildet mer komplekst, men dette er et øyeblikksbilde. Denne cocktailen burde kanskje slå direkte negativt ut for aksjemarkedene, men gjør det det?

Så vidt i pluss

Det er ganske imponerende at markedet går i pluss i mai, all motvinden tatt i betraktning. For etter en volatil måned som åpnet med et vedvarende fall fra april og inn i mai på ytterligere 7-8 % ned, vendte aksjemarkedene seg raskt opp igjen mot slutten av mai. Det endte så vidt i pluss for hele måneden, når vi måler i lokal valuta.

Det kunne spores en svak oppgang i markedene fra marginalt over 0 % til nærmere 1 %. Unntaket fra denne beskjedne endringen finner vi enda en måned på rad her i Norge. Her hjemme var oppgangen på nesten 4 %. Som ellers i år er det selvsagt den vedvarende høye oljeprisen som lar Norge gå så bra som det gjør.

Aksjeanalytikernes fremtidstro er imidlertid fortsatt sterk. Som kjent er aksjemarkedet fremoverskuende, og når jeg ser på hva analytikerne forventer av inntjening fra globale aksjer de neste 12 måneder, er det håp i hengende snøre.

I forhold til siste rapporterte tall, skal det globale aksjemarkedet øke sin inntjening med 15-16 % de neste 12 månedene.

Det er spenstige tall.

Dette forventede oppsvinget er selvsagt ikke umulig i et mer positivt makro-scenario enn det vi bevitner nå, men det fremstår som ganske optimistisk, og kanskje litt vel optimistisk. Det er nok større risiko på nedsiden enn det motsatte her, hvis man skal se litt nøkternt på det.

I april var det mindre bevegelser i kronekursen enn vanlig, annet enn mot japanske Yen. Her var med andre ord avkastningen målt i lokal valuta og norske kroner ganske lik, med unntak for det japanske markedet, som det kommer frem av tabellen under.

Hittil i år, målt i NOK, ser ikke fallet i de ulike markedene så veldig ille ut, med fall som ligger i området 7-9 %.

Målt i lokal valuta er svekkelsen noe større, her ser vi opptil 13 % fall. I forrige markedskommentar var jeg bekymret for at noen av de svakeste markedene nærmet seg bear-markeder, men i skrivende stund er vi nå lenger unna dette.

AKSJEMARKED |

MAI (I NOK) | HITTIL I 2022 (I NOK) |

| Verdensindeksen | 0,3 % | -7,3 % |

| Oslo Børs | 3,8 % | 7,2 % |

| USA | 0,3 % | -7,4 % |

| Europa | 1,0 % | -7,4 % |

| Japan | 3,3 % | -9,1 % |

| Fremvoksende økonomier | 0,6 % | -6,7 % |

Fortsatt høye inflasjonstall

Når det kommer til inflasjon, har vel realismen begynt å sige inn hos de fleste. Mange sentralbanker begynner nok å innse at inflasjonstallene ikke vil komme så raskt ned igjen mot akseptable nivåer som de før har spådd eller håpet på.

For ikke lenge siden gikk tidligere FED-sjef og nåværende finansminister i USA, Janet Yellen, ut og proklamerte at hun hadde tatt feil om at den høye inflasjonen kun var et forbigående blaff. Hun gikk tilbake på meninger om at det ville legge seg forholdsvis raskt, og komme ned igjen på normale nivåer. Nå snakker hun et annet språk. Yellen forventer at inflasjonen i USA vil forbli høy en stund, men at hun har et håp om bedring på sikt.

Inflasjonstallene som rapporteres måned for måned ser ikke ut til å rikke seg fra nivåer som vi må godt over 40 år tilbake for å finne maken til. For å illustrere dette, har jeg funnet noen grafer som viser kjerne- og totalinflasjon i henholdsvis USA og Norge. Grafene tegner litt forskjellige bilder av utviklingen – og forventningene – på hver side av Atlanterhavet:

USA: Total- og kjerneinflasjon

I USA kan det se ut som at kjerneinflasjonen har fått en foreløpig topp, mens totalinflasjonen fortsetter oppover.

I USA kan det se ut som at kjerneinflasjonen har fått en foreløpig topp, mens totalinflasjonen fortsetter oppover.

Uansett: Nivåene som rapporteres er milevis over de nivåene som den amerikanske sentralbanken – Fed – skal styre mot. Diskusjonene blant markedsaktører handler nå om hvor ofte og hvor mye rentene må settes opp, før inflasjonen faller tilbake til akseptable nivåer igjen. Det styres for øyeblikket mot en hestekur, og slår den til er det nok bare å holde hardt i tømmene.

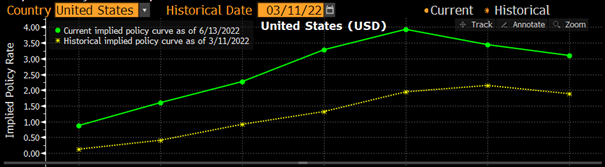

Grafen under fra Bloomberg illustrer hva som er priset for øyeblikket:

Basert på markedsprising forventes det at FED skal heve renten fra dagens 0,75 % til nesten 4 % i løpet av så kort tid som 12 måneder, for deretter å falle svakt tilbake. Jeg er usikker på om markedet er forberedt på en så sterk renteoppgang – på så kort tid.

Basert på markedsprising forventes det at FED skal heve renten fra dagens 0,75 % til nesten 4 % i løpet av så kort tid som 12 måneder, for deretter å falle svakt tilbake. Jeg er usikker på om markedet er forberedt på en så sterk renteoppgang – på så kort tid.

Hva med Europa og Norge?

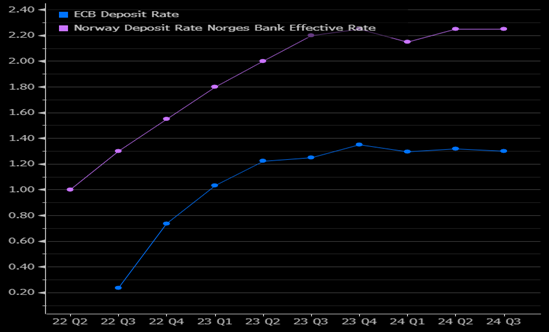

Forventningene for hvor høyt sentralbankrentene skal opp i henholdsvis Europa og Norge vises i neste graf. For ECB og Norges Bank sin del ligger heldigvis forventningene klart lavere. Dette er signaler som ikke burde bekymre noen om det skulle slå til.

For Norges del har nemlig inflasjonen heldigvis ikke nådd amerikanske nivåer, men ligger likevel høyere enn det som er Norges Banks mål. Vi tar klangfarge av trenden, selvsagt, men dette er likevel spiselige prognoser det er til å leve med.

For Norges del har nemlig inflasjonen heldigvis ikke nådd amerikanske nivåer, men ligger likevel høyere enn det som er Norges Banks mål. Vi tar klangfarge av trenden, selvsagt, men dette er likevel spiselige prognoser det er til å leve med.

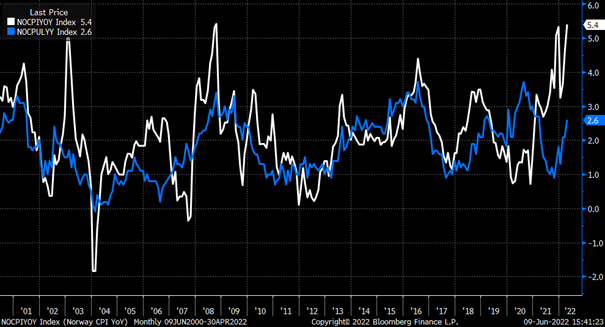

Som grafen under viser, ligger kjerneinflasjonen i Norge pt. på 3,4 % (blå graf), noe som er godt over Norges Banks inflasjonsmål på 2 %. For samlet inflasjon er dog bildet en god del brattere. Her er nå inflasjonsmålingene på det høyeste observerte nivå de siste 20+ årene (hvit graf).

Det sentralbanker og myndigheter er mest bekymret for i lys av dagens situasjon, er om bedrifter og konsumenters forventninger til fremtidig inflasjon endrer seg fra å være forbigående til at man resignerer og forlater det optimistiske sporet. I så fall vil forventningene endrer karakter til en forventning om en mer permanent inflasjonsperiode.

Det sentralbanker og myndigheter er mest bekymret for i lys av dagens situasjon, er om bedrifter og konsumenters forventninger til fremtidig inflasjon endrer seg fra å være forbigående til at man resignerer og forlater det optimistiske sporet. I så fall vil forventningene endrer karakter til en forventning om en mer permanent inflasjonsperiode.

I et slikt scenario blir forventningen ofte selvoppfyllende. Skulle det siste skje, at vi må leve med høye inflasjonsnivåer over tid, vil det kreve sterkere virkemiddelbruk fra sentralbankenes side for å avkjøle situasjonen og komme ned mot akseptable nivåer igjen. Dette betyr ugjenkallelig høyere rente, alt annet vil være et luftslott.

Det er jo heller ikke sikker at det å heve rentene vil være nok for å få inflasjonen ned igjen. Noe av årsakene til den høye inflasjonen vi opplever nå er både betydelig flaskehalser i den globale forsyningskjeden – samt den tidligere omtalte stimulative finanspolitikken som er ført for å hanskes med bølgene under Corona-pandemien og kjølvannet av den.

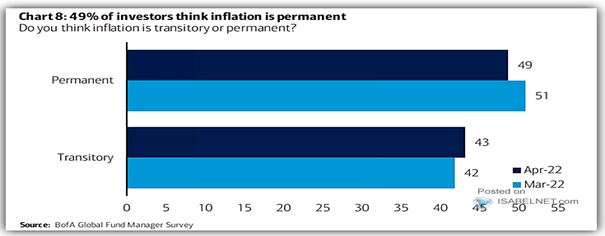

Grafen under er i så måte ikke så hyggelig å studere. Bank of America har gjennomført en spørreundersøkelse blant globale fondsforvaltere om disse tror at høyere inflasjon er kommet for å bli, eller om den er forbigående. Omtrent 50 % av de spurte tror nå at inflasjonsnivået fremover vil være permanent høyere. Trøbbel i gjære?

Forventningen om forbigående vs langvarig inflasjon har jeg snakket om i markedsrapporter og bloggposter siden i fjor, og du kan lese mer om det her.

Forventningen om forbigående vs langvarig inflasjon har jeg snakket om i markedsrapporter og bloggposter siden i fjor, og du kan lese mer om det her.

Oslo, 15. juni 2022

Kjetil Gregersen, CFA