«Bear Market», eller nedgangsmarked på norsk, er betegnelsen vi bruker på en vedvarende negativ trend i aksjemarkedene. Vi skiller gjerne også mellom «korreksjoner», som brukes som betegnelse på kortsiktige børsfall fra 10-20 %, og «børskrakk», hvor den mest brukte definisjonen er markedsfall som overstiger 20 %.

Nå har globale aksjemarkeder falt ca. 23 % fra toppen, mens S&P 500 (indeks over de 500 største selskapene på den amerikanske børsen) har falt nesten 25 %, målt i lokal valuta. Det gjør mange urolige for sine investeringer, mens andre tenker at nå har man muligheten til å kjøpe fondsandeler på billigsalg. Jeg skal i denne bloggposten se litt på historiske erfaringer med bear markeder og børskrakk, forklare hva Finansco gjør, og forsøke å besvare en del av spørsmålene Finansco mottar på telefon og e-post i denne urolige tiden. Jeg har hentet grafer/bilder, kilde- og tallmateriale fra Finanscobloggen, Holberg, Bloomberg og DNB Asset Management.

Og ikke minst – jeg vil besvare hva Finansco gjør i de ulike porteføljene, hvilke vurderinger vi gjør nå, og hva strategien er fremover. Vi sitter definitivt ikke stille i båten!

Men først:

Hvorfor bør man egentlig være investert i aksjemarkedet og i aksjefond?

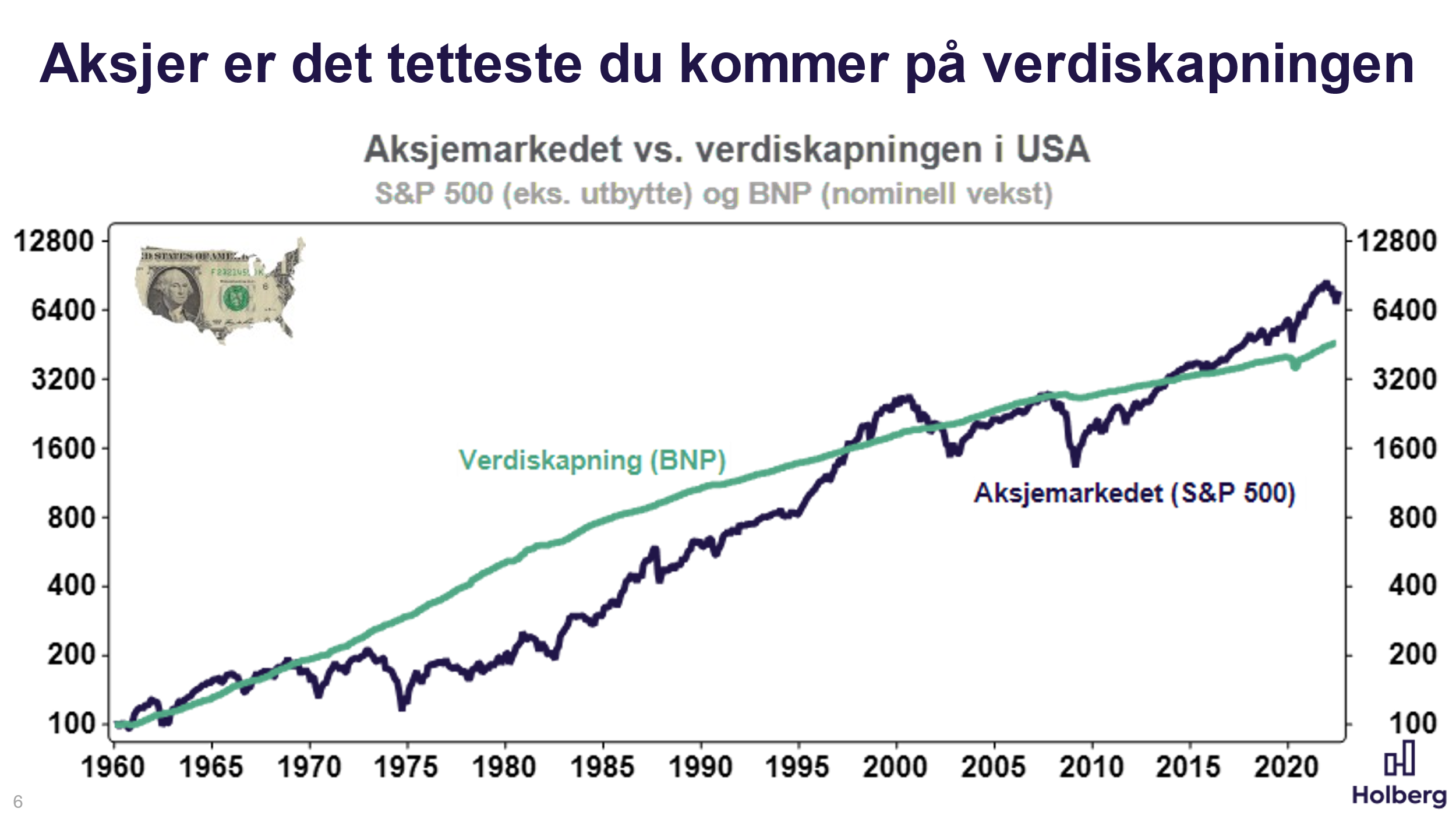

Kilde: Holberg

Aksjer er egenkapital i bedrifter, og aksjer er det tetteste du kommer på verdiskapningen man har i privat næringsliv. Denne verdiskapningen kan kvantifiseres og beregnes, og over tid er verdiskapningen ca. 5 prosentpoeng høyere enn risikofri rente. Meravkastningen kaller vi risikopremie, og angir altså hvilken meravkastning du kan forvente ved å investere kapitalen i bedriftenes egenkapital fremfor å putte dem risikofritt i banken. Prisen vi betaler for denne ekstra avkastningen er svingninger underveis. Og svingningene kan være dels dramatiske (i hvert fall vil de for mange oppleves som veldig dramatiske), og langt på vei overstige hva man kan anse som de økonomiske realitetene.

Frykt, grådighet og massepsykologi bidrar til at aksjemarkedene ofte stiger mer enn hva fundamentale forhold skulle tilsi når de stiger, og faller mer enn hva fundamentale forhold skulle tilsi når stemningen snur. Men tar vi de lange brillene på er det ingen aktivaklasse som gir høyere avkastning enn aksjer og aksjemarkedet. Samtidig er risikoen for betydelige kurstap høy i aksjemarkedet og i aksjefond. Investerer du i enkeltaksjer kan du tape alle pengene, dersom selskapet eller selskapene du har investert i går konkurs. Investerer du i aksjefond kan man oppleve kursfall på godt over 50 %, og i virkelig aggressive aksjefond med smale mandater har vi sett verdifall på over 80 % fra toppen – eksempelvis IT-fond i perioden fra år 2000 til 2003. Det er allikevel forskjell på hva som er skummelt og hva som er farlig.

Mennesker er irrasjonelle av natur – særlig når det kommer til aksjefondsinvesteringer

Vi liker å se på oss selv som rasjonelle mennesker. Likevel bruker mange av oss uforholdsmessig mye tid på å sjekke pumpeprisen på bensinstasjonen, og gjerne også å «time» fylling på et gunstig tidspunkt (da smiler vi fornøyd dersom prisen er gått opp når vi kjører forbi dagen etter), samtidig som vi nærmest aldri gidder å sjekke om vi ved enkle grep kan spare 0,5 prosentpoeng rente på å forhandle med banken om boliglånet, eller lar oss rive med og tar lynraske beslutninger om titusener eller hundretusener av kroner ved kjøp av eiendom, gjerne uten å ha lagt en klar plan på forhånd. Selv om det verken er særlig krevende å forhandle boliglånsrente eller å gjøre skikkelig forarbeid før eiendomshandel, som faktisk kan bety ganske betydelige besparelser og påvirke vår privatøkonomi, bruker vi mer tid på pumpeprisen – som i det litt større bildet knappest betyr noe som helst. Men den er enkelt å måle, og vi liker å gjøre en god handel!

Irrasjonaliteten privatkunder utviser i aksjefondshandel er ikke direkte overførbar, men også her svikter vi som gruppe. Det er nemlig sånn at flere studier viser at avkastningen i aksjefond overstiger avkastningen aksjefondsinvestorene får. Det høres intuitivt galt ut. Blir vi lurt av dresskledde fondsmeglere eller fondsforvaltere? Nei, man selger og kjøper på feil tidspunkt, eller lettere sagt – man selger etter større kursfall, samtidig som man gjerne øker risikoen etter lengre oppgangsperioder.

Fondet «Fidelity Magellan Fund» ga i perioden 1977-1990 elleville 29 % årlig avkastning, og ble forvaltet av Peter Lynch. Man kan trygt si at Lynch ga gass – fondet hadde svært høye svingninger og høy risiko, som altså gikk hånd i hånd med veldig god avkastning. Likevel viste det seg at gjennomsnittsinvestoren hadde årlig negativ avkastning! Peter Lynch kommenterte dette tørt med at «det var hyggelig at fondet leverte god avkastning, bare så synd at kundene ikke dro nytte av det».

Bakgrunnen for dette er altså oss selv, og våre egne investeringsbeslutninger. Kollega Fredrik Dahl har skrevet klokt om investeringsdisiplin på Finanscobloggen, og kollega Christian Kallevig Arnesen har kommentert i Finansavisen rundt tilsvarende statistikker og funn tidligere.

Vi er alltid samlet sett i en situasjon vi aldri har vært i før. Likevel er det nærliggende å se til historien for å forsøke å gjenkjenne hvor vi kan være i en syklus, og også hva vi kan forvente av markedene i fremtiden. Og etter å ha gjennomlevd noen krakk, kriser, bear markets og kriger kjenner man gjerne også igjen følelsen av at «denne gangen er alt annerledes» og «dette er mye verre enn det har vært før». Men det stemmer som oftest ikke.

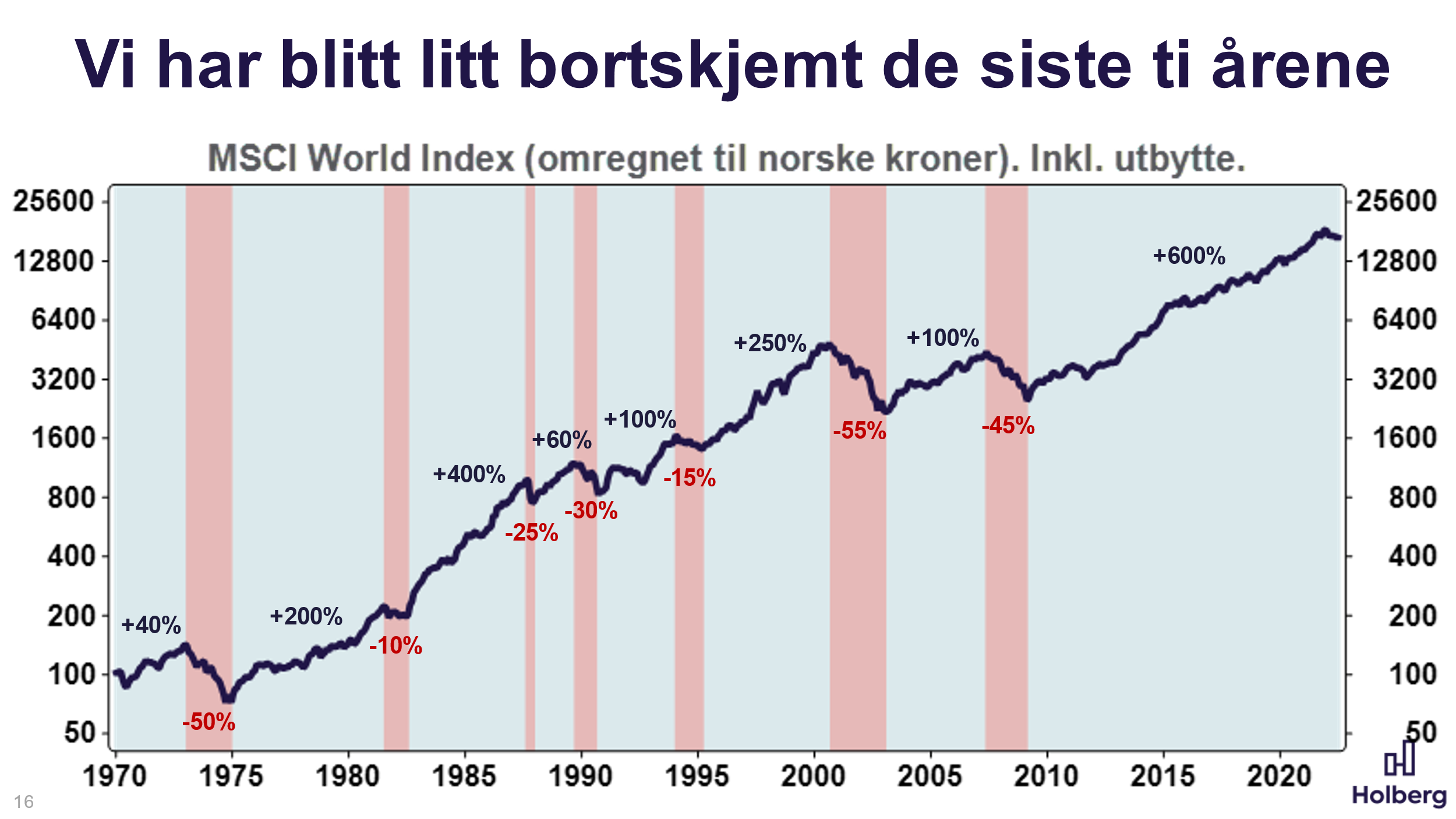

Kilde: Holberg

Grafen over er logaritmisk, men demonstrerer likefult et klart poeng. Kriser og markedsfall som oppleves ekstremt dramatisk der og da vil huskes som nærmest en krusning når vi får det litt på avstand. En annen viktig lærdom av den historiske grafen over verdensindeksen er hvor høy avkastningen i aksjemarkedet er, og hvor sterk rentesrente-effekten er for avkastningen. Hadde man investert 1000 kroner i verdens aksjemarkeder i 1970 ville man hatt 170.000 kroner i dag, dersom man fikk gjennomsnittlig avkastning. Og dette er ikke midler som ville stammet fra spekulasjon eller veddemål, men snarere et resultat av verdiskapningen i børsnotert næringsliv.

Kilde: Holberg

Selv om en logaritmisk skala over verdensindeksen gir et bilde av et sterkt stigende marked har vi siden 1970 hatt flere dramatiske kursfall på verdens børser. Siden 2011 har det imidlertid vært en sterk og ganske stabilt stigende trend, egentlig bare avbrutt av et børskrakk under pandemien, som i praksis var over før det hadde begynt (og som ikke er fanget opp av grafen over).

Men hva har skjedd i 2022?

Kilde: Bloomberg

Den blå grafen over viser S&P 500 og den hvite viser verdensindeksen hittil i 2022, begge er indeksert til 100 ved starten av børsfallet i januar. Verdensindeksen har nå falt 22,91 % og S&P 500 er ned 24,68 % fra toppen. Vi har altså nå et betydelig børsfall, som skiller seg fra det kortsiktige børskrakket i 2020 (da falt S&P 500 34 % fra topp til bunn, målt i lokal valuta, men spratt veldig fort opp igjen). Og det er langt fra sikkert at fallet er over nå, lyspunktene er få.

Hva kan historien fortelle oss om denne typen børsfall?

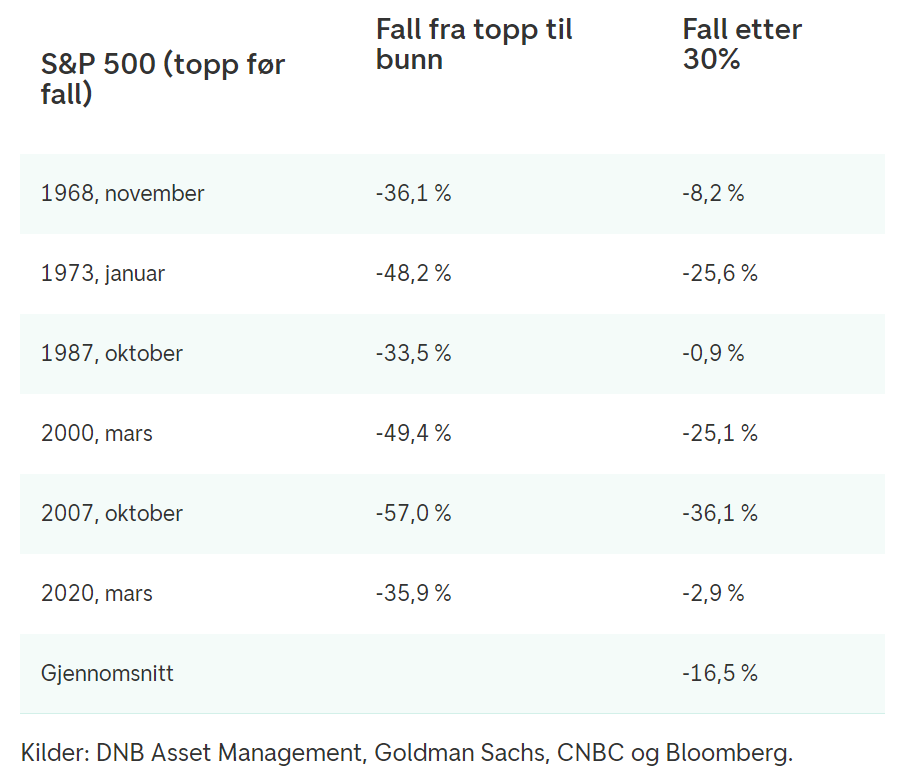

Fall på over 20 % er ganske sjeldne. Siden andre verdenskrig har vi hatt 14 tilfeller av børsfall som har oversteget 20 % på den brede amerikanske indeksen. Enda sjeldnere er børsfall over 30 %. De har det faktisk bare vært 6 av, siden 1945. Men av disse 6 bear markedene har det i 5 av tilfellene også kommet betydelige fall, selv etter at «30 %-grensen» var passert. Ut av dette kan vi lese at når det først går galt er det langt fra uvanlig at også store tunge børser halverer seg, og at selv ikke etter børsfall på 30 % kan de som kjøper være sikre på at det ikke stuper videre. Tabellen angir hvor store de totale fallene fra topp til bunn er, og i høyre kolonne hvor mye som kom dagene etter at fallet passerte 30 %:

Tall og materiale fra DNB Asset Management viser at spredningen er fra én til 36 prosentpoeng ytterligere fall. Det største fallet var under finanskrisen i 2008-2009, mens under pandemien falt indeksen kun én dag etter at 30 %-grensen var nådd.

Kanskje like interessant er varigheten på børsfallene. I snitt har varigheten på fall fra topp til bunn vart under halvannet år, selvsagt avhengig av hva årsaken til fallet har vært eller er. Under pandemien responderte myndigheter og sentralbanker med det som i etterkant fremstår som antakelig for sterke stimuli, og responsen på børsene var nærmest umiddelbart å skyte i taket. Under .com-boblen og finanskrisen tok det over halvannet år fra børsene startet fallet og til man startet en ny oppgangsperiode.

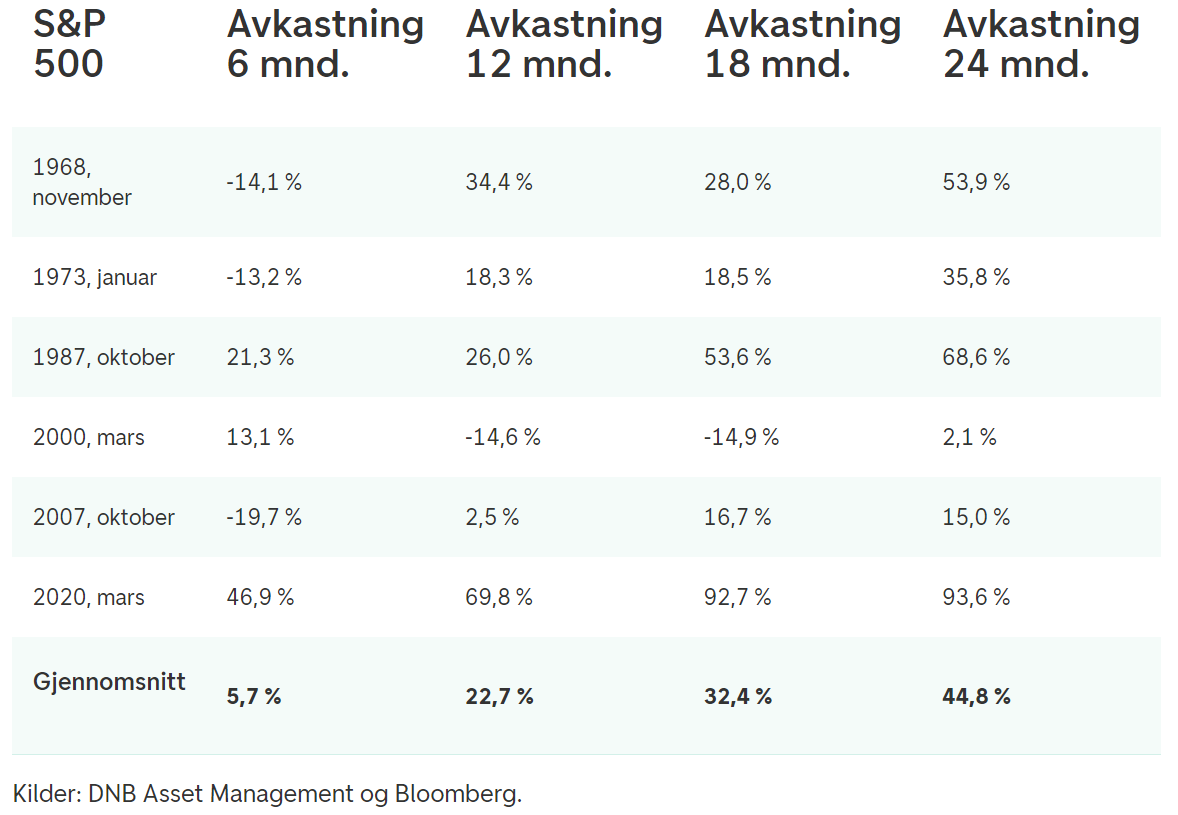

Så hvordan har det historisk gått dersom man investerte i S&P 500 etter at indeksen har falt 30 %?

Det er selvsagt store variasjoner også her, men bildet er ganske entydig. Det lønner seg å kjøpe etter større kursfall, og det lønner seg i hvert fall ikke å selge!

Det er selvsagt store variasjoner også her, men bildet er ganske entydig. Det lønner seg å kjøpe etter større kursfall, og det lønner seg i hvert fall ikke å selge!

Dersom man har kjøpt etter 30 % kursfall har man i gjennomsnitt fått 44,8 % avkastning over de påfølgende to årene, og selv under de verste periodene, under .com sprekken og under finanskrisen, hadde man positiv avkastning.

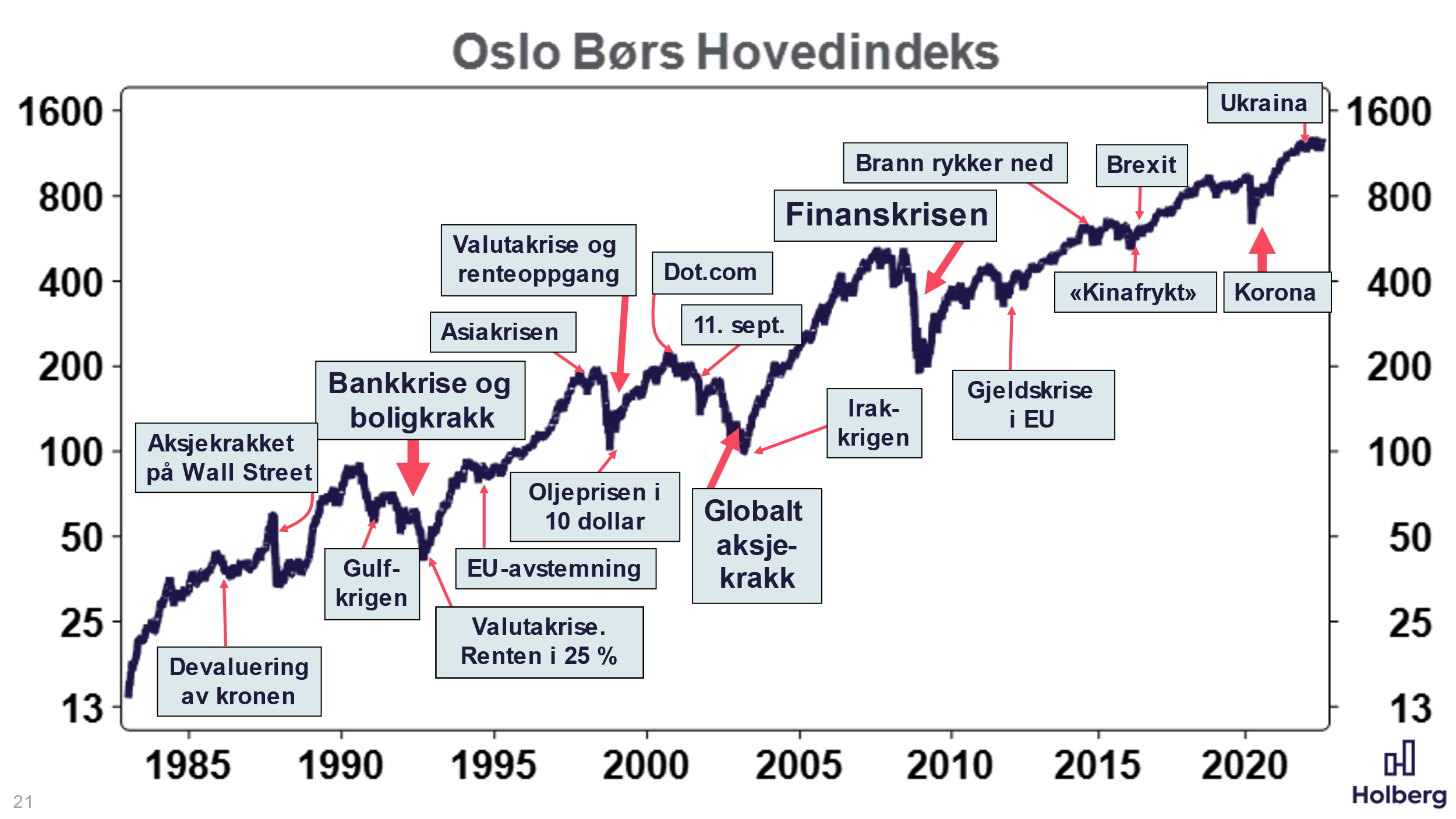

Vår hjemlige børs, Oslo Børs, har frem til nylig vært forskånet for børsfallet vi har hatt på internasjonale børser. Det har først og fremst vært godt hjulpet av høye olje- og gasspriser, og med det sterk kursutvikling i særlig Equinor, som vekter tungt i hovedindeksen til Oslo Børs. Men siste måneden har også både oljeprisen og Oslo Børs falt kraftig, og Oslo børs er i skrivende stund ned 7 % i 2022, og altså over 10 % siste måneden.

Hva sier historien for Oslo Børs hovedindeks, og hvordan reagerer den på krig, krakk og kriser?

Kilde: Holberg

Børser har en tendens til å gå i takt, og selv om Oslo Børs er en «høyoktan-børs» som gjerne både stiger og faller litt mer enn globale markeder ligner grafen mye på den for verdensindeksen eller S&P 500.

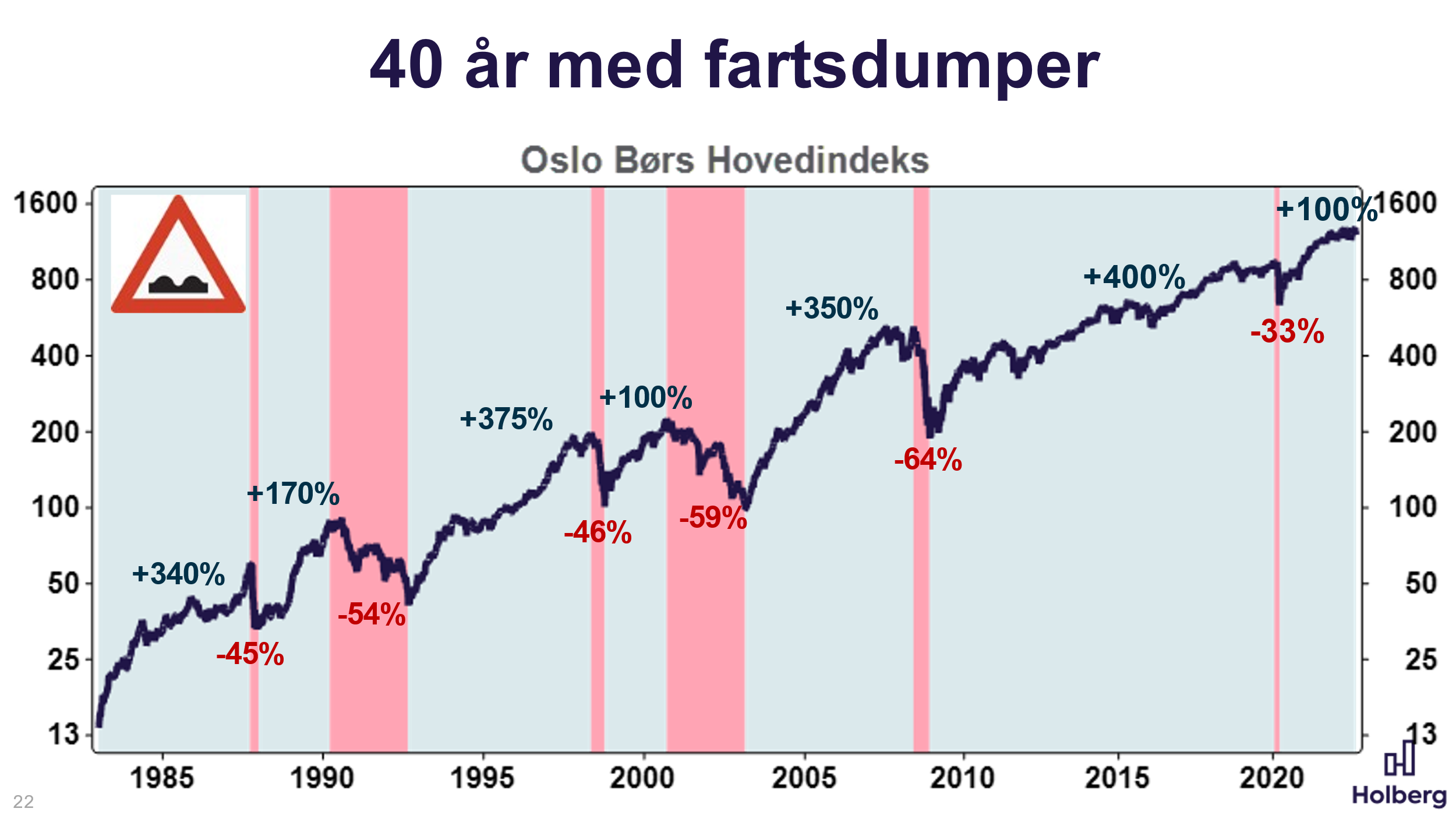

Kilde: Holberg

Ut fra historiske erfaringer kan vi kanskje si at Oslo Børs har større nedsidepotensialet enn globale markeder. Det er også ganske klassisk for oljeselskaper at de ser billigst ut når de når en foreløpig topp på børsen. Equinor ser veldig gunstig priset ut dersom man ser på prisen opp mot forventet inntjening de neste 12 månedene. Ser man derimot på prisen sett opp mot gjennomsnittlig inntjening foregående 10 år kan man få høydeskrekk av prisingen av både Equinor og Aker BP.

Finansco sitter ikke stille i båten!

Finansco har 3 renteporteføljer, disse kaller vi Finansco Rente, Finansco Høyrente og Finansco GrønneRenter. Alle 3 forvaltes på porteføljeforvaltningsavtaler, som innebærer at Finansco kan fatte investeringsbeslutninger (bytte fond) uten å innhente ordre fra kunden, men innenfor det aktuelle forvaltningsmandatet.

Finansco Rente

Finansco Rente har lavest risiko, og består stort sett av en miks av rentefond med ulik risikoprofil. Vi bruker momentum til å avgjøre sammensetningen, og i urolige perioder (som nå) havner man i en del likviditetsfond, og i obligasjonsfond med lav risiko. For tiden består Finansco Rente av 8 rentefond, og ganske likt fordelt mellom likviditetsfond, obligasjonsfond med moderat/lav risiko og til slutt fond med litt høyere risiko. Risikoen er altså gradvis tatt ned i denne porteføljen. Dersom det drar seg til med uro i kredittmarkedene vil vi automatisk dempe risikoen ytterligere. I motsatt fall – når det lysner vil vi øke andelen high yield/kredittfond.

Finansco Høyrente:

Finansco Høyrente har som strategi å være investert i high yield/kredittfond, men samtidig ta aktive grep ved kursfall. Her er ett eksempel og her er ett til som vi mener er illustrerende for utviklingen i dette markedet. Vår strategi fungerte perfekt i det store kursfallet under pandemien. Vi gikk rett ut og over i likviditetsfond da det begynte å falle, noe som ga oss muligheten til å kjøpe tilbake kredittfond i den perioden hvor undertegnede beskrev dette som at Kjøpsmuligheten vi nå ser i norsk og nordisk HY vil man kanskje oppleve 2-3 ganger i løpet av sin voksne alder.

Baksiden av medaljen er at vi av og til vil bli «fintet ut» av kredittmarkedet, og flytter pengene over i likviditetsfond, men så viser det seg at vi ikke stod overfor noe stort fall likevel. Dette har skjedd to ganger i år, noe som er unormalt mye. Gå tilbake og se på grafene på Holberg Kreditt og DNB High Yield, og man vil finne to tydelige «bumper» i avkastningskurven for i år. I begge tilfellene reagerte vi ved å flytte over i likviditetsfond, noe som gjorde at vi mistet den påfølgende oppgangen. Likevel vil vi fortsette å følge modellen vår, og selge ut med en gang vi får et negativt avkastningssentiment. Det gjør at vi opprettholder Finansco Høyrente som en strategi som beskytter nedsiden, og som vi mener er vesentlig bedre enn «sitt stille i båten» og vær med på de virkelig store nedturene vi av og til får, når likviditeten tørker ut og det blir panikk i kredittmarkedet. Finansco Høyrente har samlet sett gitt bedre avkastning enn samtlige norske og nordiske rentefond siden oppstart i 2019, med lavere risiko.

Finansco GrønneRenter:

Finansco GrønneRenter forvalter i det globale markedet, og bruker også momentumstrategi. Her velger vi utelukkende blant fond som havner innenfor kategori 9 ihht. EUs klassifisering av hvor bærekraftige verdipapirfond er. Dette er «mørkegrønn» kategori, som betyr at selskapene som utsteder obligasjonene disse fondene invester i har drift som er innrettet mot å få en mer bærekraftig verden. Her får man også full valutarisiko, som påvirker svingningene og avkastningen betydelig.

Finanscos kapitalforvaltning

Finansco har delt inn kapitalforvaltningen i 3 hovedbolker. Disse er renter, aksjer og dynamisk allokering. De fleste har innslag av alle disse 3 komponentene.

Generelt om rentemarkedet og rentefond i år:

Finansco har vært veldig klare de seneste to årene på at vi foretrekker det norske/nordiske kredittmarkedet, noe blant annet Christian Kallevig Arnesen har fremhevet i Finansavisen både i år og i fjor. Bakgrunnen er at disse markedene skiller seg ved at det i stor grad utstedes «FRN» (Floating Rate Notes) – obligasjoner. Det betyr obligasjoner hvor man har flytende rentebetaling, og utsteder typisk betaler et påslag over NIBOR.

2022 har vært det verste året i globale obligasjonsmarkeder på over 100 år. Kjøper man obligasjoner med fast rente og lang løpetid vil man i stor grad kjøpe et veddemål hvor man tjener penger på fallende rente, og vise versa. Fond som har vært vinnere i lang tid (grunnet fallende renter) opplever nå stygge kursfall, og mange av konkurrentene våre er investert i disse. Det har vi heldigvis unngått, og Finansco Høyrente og Rente kommer til å fortsette å holde seg i det norske markedet. Finansco GrønneRenter er også momentumbasert, og har derfor unngått lang durasjon. De siste dagene har styrket USD ført til at Finansco GrønneRenter er i pluss for året.

Kilde: Holberg

Aksjeporteføljer:

For å unngå å gjøre denne utsendelsen alt for omfattende tar vi en mer kortfattet beskrivelse av de ulike aksjefondsstrategiene og deres egenskaper.

Finansco Global og Finansco Valutasikret investerer i globale indeksfond. Hensikten er å få eksponering mot globale aksjemarkeder til lavest mulig kostnad. Som navnet tilsier investerer Valutasikret i valutasikrede andelsklasser. Denne strategien vil være god i de periodene NOK styrker seg, og tilsvarende dårlig i perioder som den vi har bak oss – at NOK svekker seg. Vi bruker momentum også her, det vil si at vi hver måned gjør en vurdering av hvilke fond som har gjort det best den foregående perioden, og kjøper den. Hvor lang denne perioden er, er litt ulik i de forskjellige strategiene.

Finansco Impact er Finansco sin brede bærekraftsportefølje. Finansco MørkeGrønn investerer nå utelukkende i fond innenfor fornybar energi (noe vi tror vil være en vinner de kommende årene!), og utelukkende innenfor kategori 9-fond.

Finansco Norge investerer basert på momentum, og har gitt betydelig meravkastning. I det norske markedet fungerer momentum særskilt godt, og også i år har Finansco Norge gjort det bedre enn Oslo Børs Fondsindeks (OSEFX). Siden oppstart i 2016 har Finansco Norge gitt 193 % avkastning, mot OSEFX 120,2 % (tall per 08.09.2022). For tiden er Finansco Norge i typisk defensive aksjefond, med godt innslag av verdiaksjer. Ser vi tilbake i 2020 hadde Finansco Norge rene vekstfond. Her ser vi hver måned på hvilke norske aksjefond som har vært sterkest foregående 3 måneders-periode, og kjøper disse. Det fører til at vi fanger opp trender, men ikke blir sittende med taperfond når trendene endrer seg. Også Finansco MørkeGrønn forvaltes på samme strategi, da kjøper vi de fondene innen fornybar energi som har gått sterkest foregående periode, og investerer i disse.

Samtlige aksjeporteføljer forvaltes på porteføljeforvaltningsavtaler, så vi holder høy aktivitet på vegne av kunden, men ringer ikke for å ta ordre for å gjøre endringer.

Dynamisk allokering:

Finansco tror og mener at man bør vekte opp og ned aksjeandelen i tråd med markedsutsikter og markedsprising i motsetning til «sitt stille i båten»-menigheten. Denne handelen har vi organisert i et verdipapirfond. Årsaken til at dette er gjort som et eget fond (og ikke under porteføljeforvaltning) er av skattehensyn, men også av praktiske hensyn – det vil være veldig krevende å ta penger inn og ut av Aksjesparekonto («ASK») for privatkunder, dersom vi skulle drive dynamisk allokering for hver enkelt kunde. Finansco har gjort dette helt siden oppstart, og siden 2012 som verdipapirfond.

Morningstar er verdens største uavhengige ratingbyrå av verdipapirfond, og Finansco Dynamisk Allokering «FDA» scorer høyt på ratingen. Vi har «overall» levert avkastning «over gjennomsnittet» til risiko «under gjennomsnittet», og de siste tre årene har vi levert avkastning «over gjennomsnittet» til risiko «lav». Det er vi veldig stolte av, og dette er vårt flaggskip på forvaltning.

Av en eller annen merkelig grunn er det bare vi som har laget et målbart forvaltningsprodukt med en klar strategi om å veksle mellom høy og lav aksjeandel. Det er jo dette kundene vil ha – at man tar ned risikoen ved dårlige utsikter, og har penger å kjøpe for når det blir billig.

Vi hadde kjempesuksess på vei inn i pandemien, da hadde vi 80 % av pengene i rentepapirer, og kjøpe oss kraftig opp (til ca. 75 % aksjer) i panikken som oppstod. Deretter reduserte vi aksjeandelen til 35 % i den voldsomme kursoppgangen som fulgte i 2020. Vi var litt «trigger happy» da krigen brøt ut (krig er normalt en kjøpsanledning) og økte aksjeandelen til 50 %. Siden det har vi sittet i ro, men 50 % renter er en god allokering nå, særlig siden renteplasseringen er bankinnskudd og likviditetsfond (også FDA bruker fond, og handler ikke enkeltpapirer, det er et fond-i-fond).

Finanscos strategi fremover

Finanscos strategi fremover

Vi har nettopp finpusset på en strategi for å øke aksjeandelen i FDA dersom børsraset fortsetter. Jo mer det faller, jo mer vil vi øke aksjeandelen. Vi har nå i størrelsesorden 20-25 % fall i globale aksjemarkeder målt i lokal valuta. Oslo Børs har klart seg bra på indeksnivå, men det gir et litt «falskt bilde» siden Equinor vekter så tungt i indeksen og sammen med VÅR Energi og Aker BP har holdt indeksen oppe. Ser vi derimot på gjennomsnittaksjen eller medianaksjen på Oslo Børs er også her verdifallene over 20 %, og ser vi på vekstaksjene står det enda verre til.

Historisk er det beste tidspunktet å kjøpe aksjefond på midt i en resesjon. Problemet er at vi ikke vet at vi er midt i en resesjon før en stund etterpå. Flere mener at Europa allerede er i klar resesjon, og at både Norge og USA enten er på vei inn i eller allerede i resesjon. Samtidig koker arbeidsmarkedet, vi har knappest arbeidsledighet og mange bedrifter leverer fortsatt gode resultater. Til slutt har vi en ekstremt uoversiktlig geopolitisk situasjon med krig i Europa, Covid-nedstengning i Kina og globaliseringstrender som fort er i ferd med å reverseres. Alt dette samtidig med en inflasjon som løper løpsk.

Av og til, for eksempel i 2009, blir aksjemarkedene så billige at man bør gå «all inn». Undertegnede skrev en rapport april 2009, hvor jeg mente at dette er den beste kjøpsmuligheten på mange tiår, og begrunnelsen var da at vi var midt i en resesjon, men fremfor alt at aksjene på Oslo Børs i gjennomsnitt var priset på P/B 0,8. Altså kunne man enkelt forklart kjøpe en krone i balansen til selskapene for 80 øre… Vi er ikke der nå. Prisingen av globale aksjemarkeder er ikke særlig billig (med unntak av i Emerging Markets, men det er selvfølgelig en grunn til at man er forsiktig med å kjøpe Russland og Kina), og amerikanske aksjer er snarere fortsatt på den dyre siden sett opp mot historisk gjennomsnitt. Så kan det legges til at balansen til selskapene og bankene er sterkere nå enn de var forut for finanskrisen, og at jeg tviler på at vi kommer ned på samme prisingsnivåer igjen.

De dype økonomiske nedturene kommer gjerne 1-2 ganger i løpet av et tiår. Vi fikk rett i april 2009 – og med unntak av en smell i 2011 og en pandemi i 2020 har vi hatt en nærmest sammenhengende børsfest de siste 13 årene. De alvorlige nedturene fører gjerne til globale børsfall på 40-50 %, mens Oslo Børs er høyoktan, og gjerne kan falle både 60 og 65 %.

Nøytral aksjevekt

Vår strategi var altså, frem til i går, å ha 50 % aksjer i allokeringsfondet. I går økte vi denne andelen til 60 %, og har med det kjøpt oss opp til nøytral aksjevekt, etter å ha hatt undervekt aksjer i en ganske lang periode. Dette er basert på en totalvurdering, men vi har som vanlig sett til både historiske data og prising. Dette betyr ikke at vi er fast bestemt på at bunnen er nådd. Snarere tvert om – vi tror vi står foran en fortsatt urolig høst. Men en underkommunisert risiko er risikoen for å bli sittende passiv, og så forsvinner kjøpsmuligheten før man får vektet seg opp i aksjemarkedet.

Mange tenker at «nå er risikoen så stor at nå selger jeg, og så venter jeg til det ser bedre ut» eller eventuelt er fornøyd med å ha solgt seg ned i aksjemarkedet, og anser videre børsfall som en bekreftelse på at man hadde rett. Vi har hørt mye av begge deler. Aksjemarkedet er en ledende indikator på hvor økonomien er på vei, ikke motsatt. Det første som snur er aksjemarkedet, og de som skal «vente på bedre tider» går glipp av den perioden hvor aksjemarkedet gir best avkastning. Det er når alt går fra ravnsvart til bare litt mindre svart man får aller best avkastning, og det er en periode man ikke vil gå glipp av.

Aksjemarkedet er en ledende indikator på hvor økonomien er på vei, ikke motsatt.

Når den opplevde risikoen i aksjemarkedet er høy er den faktiske risikoen for en langsiktig aksjefondsinvestor lav. Mens når den opplevde risikoen er lav er den faktiske risikoen høy. Det var derfor så mange ringte oss og ville øke risikoen i 2021 – opplevelsen var at det var lav risiko, og at jo høyere risiko man tok, jo bedre betalt fikk man. Det er for så vidt riktig, men for oss er det viktigste å holde hodet kaldt.

Oppsummert bruker vi altså porteføljeforvaltningsmandater til å gjøre aktive grep i både aksje- og rentestrategiene våre, mens FDA brukes til å heve og senke aksjeandelen. Dersom man skal gjøre ytterligere endringer er det fordi kunden har fått endrede forutsetninger, som for eksempel endret tidshorisont eller annet som påvirker hvordan porteføljen bør skrus sammen. Men selv om dere ikke hører fra oss med masse forslag om kjøp og salg betyr det altså ikke at vi ikke er aktive – snarere tvert om.

Er du Finansco-kunde og har andeler i FDA har vi altså nettopp økt aksjeandelen for deg. Men vi har fortsatt 40 % av vårt allokeringsfond stående i bankinnskudd og rentefond med lav risiko.

Det gjør oss godt posisjonert til å kjøpe oss ytterligere opp i aksjefond dersom urolighetene og børsfallet fortsetter. For den langsiktige investor med kapital tilgjengelig vil panikk og halvering av globale børser antakelig også denne gangen være en gave, i hvert fall om man holder hodet kaldt og bruker kjøpsmuligheten.

Historien har vist oss hva som skjer etter store børsfall.

Vi avslutter som ofte før med et Warren Buffet sitat:

«The stock market is a wonderfully efficient mechanism for transferring wealth from the impatient to the patient».

Og siden vi er over på engelsk språk; husk hva som er de 4 dyreste ordene i historien for en investor: «This Time It’s Different».