Mange mener mye om bærekraftige investeringer. I denne bloggposten ser vi på en artikkel skrevet av Joachim Klement, CFA. I artikkelen tar forfatteren for seg argumenter som gjerne er egnet for å sette ESG-investeringer i et uheldig lys.

Disclaimer: Denne bloggposten baserer seg dels på en artikkel skrevet av Joachim Klement, CFA, gjengitt av CFA Institute, og dels på Finanscos egne erfaringer. Ta forbehold om mulige feil i både oversettelse og gjengivelse av innhold.

Originalartikkel finnes her >>>

Ett hyppig brukt argument er at porteføljer som investerer etter ESG-metodikk er nødt til å underprestere sammenliknet med tilsvarende ikke-ESG porteføljer, fordi at ESG-metodikken «legger begrensninger» på forvaltningen som ikke finnes i ikke-ESG porteføljer. Moderne porteføljeteori brukes så til å argumentere for at en portefølje (alt annet like) med «begrensninger» vil underprestere en portefølje uten «begrensninger». Disse «begrensingene» vil være ESG-porteføljens utelukkelse av olje- og gasselskaper, eller andre selskaper som ikke tilfredsstiller kravene en ESG-portefølje vil stille.

Det er en klar feilslutning i dette argumentet. Feilslutningen er antakelsen om at ESG-porteføljer kun handler om å kaste ut «verstingene» og ikke gjør noe annet. Ingen som forstår ESG, og er ute etter å gjøre en god jobb, går frem på denne måten, selv om vi ser mange forsøk fra de som kaller seg grønne uten å være det. Les gjerne mer om dette fra Finansco i Finansavisen i mai 2019 her, i DN (sent men godt) her fra 1.1.2021, og i bloggposten Bidrar ESG-integrering i impact- og bærekraftsinvesteringer til avkastning?.

. Studier Klement viser til forteller at simpel utelukkelse ikke virker, det er faktisk kontraproduktivt.

MSCI videreutviklet sin ESG-indeks ved å velge selskapene med lavest ESG-risk innenfor de enkelte sektorer, slik at du får en «best-in-class» ESG-portefølje innenfor hver sektor. Både Finansco og artikkelforfatteren mener denne metodikken fortsatt er utilstrekkelig, da den tillater inklusjon av industrisektorer som olje, gass og kjemikalieprodusenter. Er du en miljøvennlig oljeprodusent er du fortsatt en oljeprodusent.

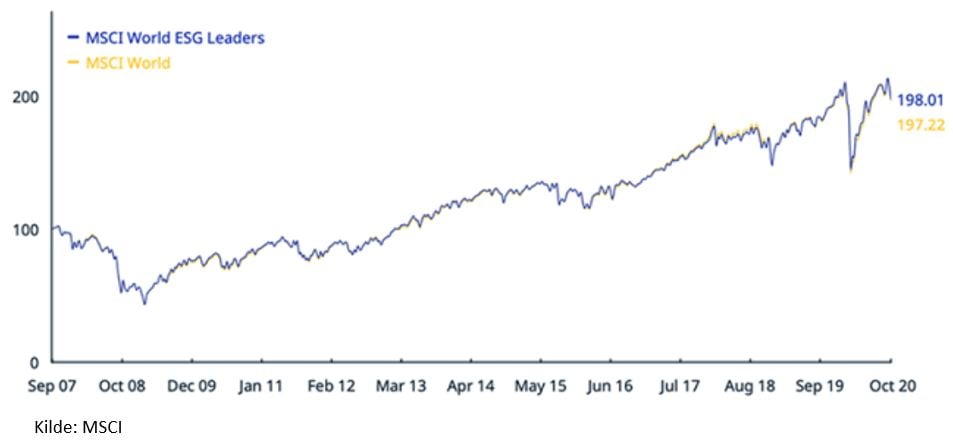

Klement viser følgende etterprøvbare funn:

Fra september 2007 til oktober 2020 er differansen neglisjerbar – om noe, marginalt til fordel for ESG-versjonen av indeksen. Forfatteren illustrerer dette funnet ytterligere i detalj, og på flere forskjellige nivåer. Det gir liten grunn til å si at ESG-fokus er verdiødeleggende.

Siden gjennomsnittet av de globale aktive fondsforvaltere ikke slår normale indekser, og siden ESG-indeksen praktisk talt speiler den normale indeksen, kan dessverre ikke den gjennomsnittlige globale aktive forvalter forvente meravkastning kun ved å implementere et ESG-fokus – selv om noen nyere studier viser dette. ESG-forvaltere må sannsynligvis også være «smartere enn resten» for å slå snittet. Om dette vil gjelde fremover, eller om megatrenden vi nå ser innenfor ESG vil gjøre at ESG-indekser slår normale indekser, vil historien vise.

Å definitivt konkludere den ene eller den andre veien er kun interessant for akademikere. Vi absorberer løpende informasjon både fra akademiske og profesjonelle kilder for å kontinuerlig forbedre våre modeller og vår beslutningstagning. Til syvende og sist er det tre aspekter som gjelder: høyt ESG-bidrag med målbart egnagement, god verdiskapning (selskaper som tjener penger) og god risikostyring (unngå luftslott). Alt dette gjør vi for kundene våre gjennom Finansco Impact. Les også bloggposten Hvordan velge fond til Finansco Impact?

{{cta(‘be5baadf-24f2-4bc7-a7d8-f5ae8079d2b3′,’justifycenter’)}}