Markedskommentar august 2019

Vi tar et tilbakeblikk på de viktigste hendelsene i august, hva de betyr for dine investeringer, samt våre forventninger til utviklingen videre.

KORT OPPSUMMERT:

– Svakere NOK redder avkastningen– Rentekurven og resesjonsfare– Inn i de (tradesjonelt) verste månedene i året– Betale for å investere i rentemarkedet?

MARKEDSUTVIKLING

August ble en mer volatil måned for aksjemarkedene enn måneden før, først et raskt fall, og deretter delvis gjeninnhenting av fallet. I lokal valuta endte alle markeder, med unntak av Norge ned 1-5%. For norske investorer ble avkastningen i august, som for juli, reddet av en NOK som svekket seg gjennom måneden. I perioder hvor turbulensen og usikkerheten øker, trekker internasjonale investorer seg ut av små valutaer som NOK og går over i større valutaer som USD, EUR og JPY.

Et dryss av signaler fra sentralbanker om mer stimulativ pengepolitikk og grei resultatrapportering fra mange selskaper for 2 kvartal har delvis motvirket signalene om svakere økonomisk utvikling, spesielt i industrisektoren. Den tjenesteytende delen av økonomien ser ut til å greie seg bedre da den så langt har blir mindre rammet av pågående handelskonflikter.

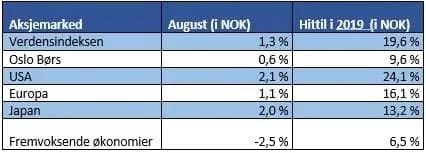

I NOK var fremvoksende markeder nok en gang det svakeste markedet med en nedgang på 2,5%, mens USA var best med en oppgang på 2,1 %. Hittil i år har det vært meget bra i aksjemarkedene hvor USA har hatt den største markedsoppgang med 24,1 % (i NOK) mens fremvoksende markeder så langt er svakest med en oppgang på 6,5% (i NOK). Dette er veldig bra tall uansett hvilket marked man ser på.

Rentekurven og resesjonsfaren

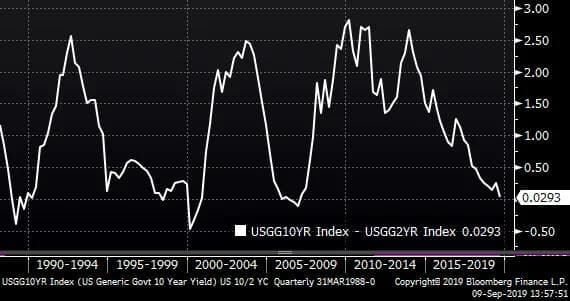

Vi har også tidligere omtalt hellningen på rentekurven (forskjellen mellom lange og korte renter) som en historisk god indikator på sannsynligheten for en resesjon. Det er vanligvis rentene i USA man ser på i den sammenheng. Når rentekurven inverterer, dvs. at lange renter er lavere enn korte renter har det historisk sett i de aller fleste tilfeller blitt resesjon 12-18 måneder senere i kombinasjon med dype aksjemarkedsfall. Får vi resesjon i USA og markedsfall så følger vanligvis resten av verden etter.

Lange renter verden rundt har vært fallende siden begynnelsen av året. Fallet har vært så stort at selv med rentekutt fra FED har rentekurven i USA invertert i en kort periode og er nå +/- 0. Grafen under illustrerer hvordan den eksempelvis har invertert både i forkant av markedsfallene i 1990, 2000-02 og 2008-09.

Nå skal vi være forsiktige med å bli for sikre på rentekurvens invertering som et signal for resesjon og markedsfall. Den kommer ikke med noen garantier. Det det kan imidlertid være fornuftig å ta noe risikoen ned i en periode og se an utviklingen. For ikke å glemme at perioden fra rentekurven inverterer til resesjonen er i gang har i snitt gitt god avkastning i aksjemarkedene.

Inne i svakeste aksjemåneder i kalenderåret

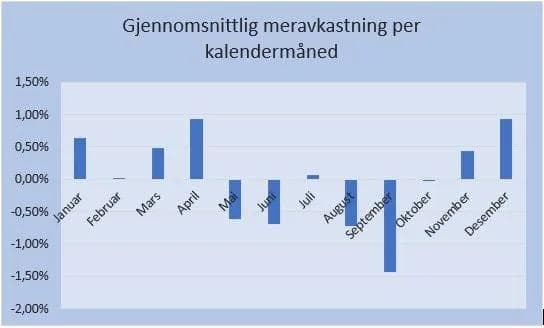

Et rimelig godt kjent fenomen i aksjemarkedene er sesongeffekten. Sesongeffekten er noe vi anvender i vår forvaltning i Finansco. Perioden november til og med april har i snitt gitt vesentlig høyere avkastning enn perioden mai til og med oktober – «Sell-in-May and go away»

Tabellen under illustrerer dette forholdet:

Vi har denne gangen tatt analysen litt videre og tittet på hvilke måneder i sesongperioden mai til november som er verst, og det er august og september. I forhold til en gjennomsnittlig månedlig avkastning i globale aksjemarkeder siden 1970 på 1,01%, så har månedene august og september, hatt en gjennomsnittlig mindreavkastning på hhv. -0,75% og -1,44%. Høres ikke mye ut kanskje, men akkumulert over en periode på ca 50 år blir dette store tall. Hadde vi vært investert i globale aksjer de siste 50 årene hadde det i NOK gitt 48 ganger investeringen. Hadde vi kun vært investert i august og september hvert år hadde vi sittet igjen med 60 øre av hver investert krone! Lykke til i september.

Oslo 9. september 2019

Kjetil Gregersen

Markedskommentar

Markedskommentar for august 2022

Vi tar et tilbakeblikk på de viktigste hendelsene i måneden som gikk, hva de betyr for dine investeringer, samt våre forventninger til utviklingen videre.

Markedskommentar

Globale indeksfond er taperen, og norske aksjefond vinneren første halvår

Eirik Furuseth leverer sin halvårskommentar for første halvdel av 2025 og legger samtidig frem Finanscos resultater i perioden.

Markedskommentar

Utvidet markedskommentar for investeringsåret så langt

Finansco ser på investeringsåret så langt i 2024, og tar for seg blant annet Finanscos porteføljer, medienes krisemaksimering og veien videre.

La oss ta en uforpliktende prat

Har du spørsmål om formuesforvaltning, skatt eller juridiske problemstillinger knyttet til din økonomi? I Finansco bistår vi med helhetlig rådgivning for deg som ønsker struktur, kontroll og langsiktige løsninger for formuen din.

– Ønsker du en uforpliktende prat med en av våre dyktige formuesforvaltere kan du fylle ut kontaktskjemaet, så vil vi ta kontakt med deg i løpet av kort tid.