Brev til investorene: desember 2017

I markedsrapport desember 2017 tar Investeringsdirektør Espen Seidel for seg markedsutviklingen i desember og 2017, og ser på utsiktene fremover.

Markedsutvikling

I desember steg Oslo Børs 2,2 %, mens globale markeder tok seg en pust i bakken, og Verdensindeksen endret seg lite. FDA gjorde det litt bedre enn Referanseindeksen og steg 0,5 %. Sett under ett har 2017 vært et overraskende godt år, og både globale og norske aksjer har steget oppunder 20 %. Det er langt bedre enn det vi hadde forventet ved inngangen til året.

I desember var det norske og europeiske aksjer som ga den beste avkastningen. Amerikanske dollar svekket seg en del i verdi, og trakk avkastningen i Sector Helse Verdi og Henderson Euroland USDh (europeiske aksjer valutasikret til USD) ned. Oljeprisen har holdt seg sterk og det er et positivt sentiment i fremvoksende økonomier. Da er det litt overraskende å se at East Capital Russland ligger langt nede på avkastningstabellen.

Porteføljeendringer

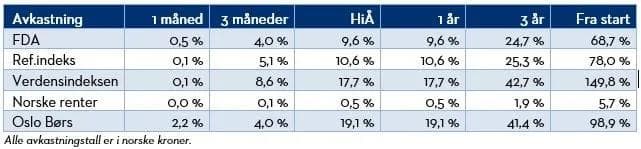

Vi gjorde ingen endringer i porteføljen i desember, og ved utgangen av måneden utgjorde aksjeandelen 70 % av porteføljen og høyrenteobligasjoner 4,5 %. FDA har noe høyere risiko enn normalt, og reflekterer vår optimisme ved inngangen til 2018.

2017, et godt år for investorene

Rekordlave svingninger, men stor spredning mellom sektorer.

Verdensindeksen steg hele 17,7 % i 2017, og var en stor positiv overraskelse for de fleste som spådde utviklingen i aksjemarkedet. Ved inngangen til året lå forholdene til rette for god økonomisk vekst, men aksjemarkedene var allerede ganske høyt priset. Det tilsa en moderat prisstigning i aksjemarkedene.

Utviklingen i 2017 illustrer godt faren ved å selge seg ut fordi aksjer er dyre. Dyre aksjer gir riktignok grunn til å forvente lavere avkastning enn om man hadde kjøpt billige aksjer. Det er imidlertid ikke ensbetydende med at dyre aksjer er en dårlig investering. I 2017 var dyre aksjer en glimrende investering. De som hadde solgt, og satt pengene i banken, opplevde at realverdien falt.

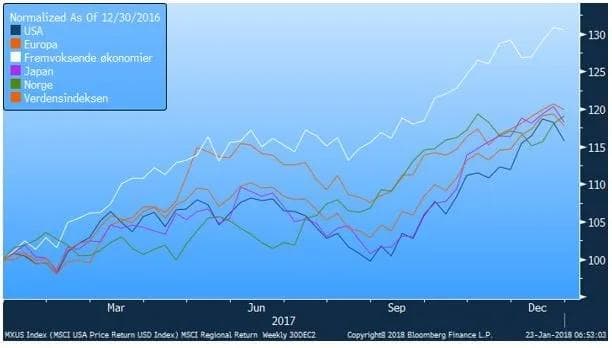

Ser vi på de store regionale markedene var det lite som skilte på avkastning i 2017. Amerikanske aksjer steg knappe 16 % og europeiske aksjer steg 20 %. Oslo Børs, Japan og Verdensindeksen havnet et sted imellom. Hvor i den vestlige verden man plasserte pengene hadde relativt lite å si for avkastningen. Fremvoksende økonomier var imidlertid et unntak og skilte seg ut på den positive siden ved å stige over 30 %, og var man investert i Asia gikk det enda bedre.

Regional utvikling i aksjemarkedene

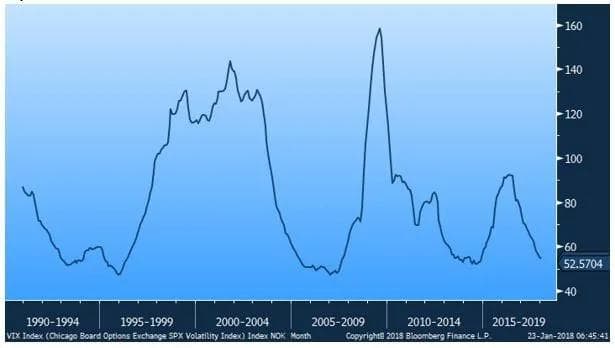

Det som kanskje var enda mer besynderlig enn liten spredning mellom ulike regioner var de rekordlave svingningene i aksjemarkedene. Amerikanske aksjer (S&P 500 indeksen) leverte positiv avkastning i alle årets 12 måneder. Det er over 90 år siden det skjedde sist.

Den såkalte fryktindeksen som måler hvor store svingninger investorene forventer i markedet har ligget på rekordlave nivåer hele året. Normalt er prisen man må betale for å høste av aksjemarkedets verdiskapning store svingninger i porteføljens verdi. I 2017 fikk vi fantastisk verdistigning, og nesten ingen svingninger. Bedre blir det ikke!

Fryktindeksen

IT-gigantene banker markedets avkastning

Det er lett å få et inntrykk av at uansett hvilke aksjer man eide i 2017 så var avkastningen god. Det er selvfølgelig ikke tilfelle, og som vanlig, the devil is in the details.

Aksjefond som ikke eide verdens IT-giganter: Google, Amazon, FB, Apple, Alibaba, Tencent og Microsoft, har sannsynligvis gitt dårligere avkastning enn markedet. Disse selskapene utgjør til sammen over 7 % av det globale aksjemarkedet. Felles for dem alle er at de steg kraftig i verdi i 2017, over 50 % i gjennomsnitt.

Blant de 10 selskapene som hadde størst innvirkning på verdiutviklingen av det globale markedet finner vi disse syv IT-gigantene. Til sammen stod de syv IT-gigantene for 2,7 % av markedets totale avkastning på 17,7 %. Av de 10 selskapene med størst innvirkning var det bare ett selskap som falt i verdi. General Electric er, eller rettere sagt var, et av verdens største selskaper, men falt 46 % i 2017. Krisen i GE alene reduserte verdien av det globale aksjemarkedet med 0,4 %.

Deler vi aksjemarkedet inn i sektorer ser vi en betydelig større spredning i avkastningen enn da vi så på regioner. IT-sektoren har gitt desidert best avkastning, og steg 35 % i 2017. Selv om svingningene i markedet var rekordlave, og lite skilte mellom ulike regioner, var fordeling på sektorer avgjørende for avkastningen. Uten IT-selskaper i portefølje ville avkastning blitt langt svakere, og var porteføljen konsentrert i energi- og telekomsektorene fremstod ikke 2017 som et jubelår.

Finanscoporteføljene

2017 var året å være tungt lastet med aksjer, lave svingninger og høy avkastning. Imidlertid var det ikke gitt at utviklingen skulle bli som den ble. FDA har i gjennomsnitt hatt 65 % aksjeandel i 2017, noe som reflekterer at vi i hovedsak var positive til utviklingen i aksjemarkedet. Det viser også at vi ikke var super-optimister, og den sterke utviklingen kom noe overraskende på oss.

Det ligger i vårt investor-DNA å være føre var, og jo dyrere aksjemarkedene blir jo mer skal det til for å øke aksjeandelen. Prinsippet gjelder selv om det er utsikter til en solskinnsseilas. Som kjent er det «lyn fra klar himmel» som utløser de store krisene.

Gjennom året varierte andelen aksjer i porteføljen mellom drøye 50 % og 80 %. Andelen høyrenteobligasjoner varierte mellom 5 % og 10 %, og investeringer i alternative rentefond gikk fra 0 % til 15 % i løpet av året. Denne dynamiske tilnærmingen til hva vi investerer i er en sentral del av vår forvaltning. Dynamikken er det som skiller FDA fra de fleste andre kombinasjonsfondene.

Den dynamiske aktivaallokeringen bidro med 1,6 % til avkastningen, og valg av rentefond ga et tilsvarende bidrag. Valg av aksjefond fungerte dårlig i 2017, og trakk avkastningen ned med 2,6 %. Resultatet ble at FDA havnet 1 % bak referanseindeksen, etter alle kostnader. Undervekt i store IT-selskaper var nok den største forklaringen til at aksjeporteføljen ikke holdt tritt med markedet. Renteporteføljen steg over 6 %, og er et meget godt resultat i en verden med rekordlave renter.

Utsikter for 2018

Arven fra 2017 er tilstander som ville tilfredsstilt jenta Gullhår fra folkeeventyrene – grøten skulle verken være for varm eller for kald. Verdensøkonomien vokser stadig litt raskere, men uten tegn til overoppheting. Det er det perfekte utgangspunkt for positiv utvikling i aksjemarkedet, og situasjonen beskrives tidvis som goldilocks scenario. Det er akkurat passe temperatur i den globale økonomien.

Imidlertid er det gode grunner til moderasjon. Akkurat som ved inngangen til fjoråret, ser aksjemarkedet relativt dyrt ut. Det betyr at vi bør justere forventningene våre ned. Som vi erfarte i fjor betyr ikke dyre aksjer nødvendigvis lav avkastning, men i gjennomsnitt har dyre aksjer gitt lavere avkastning.

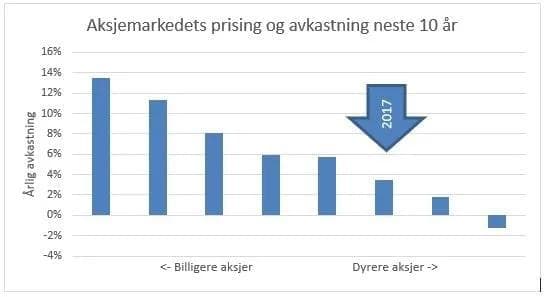

Grafen under viser sammenhengen mellom prisingen av amerikanske aksjer og avkastningen den påfølgende 10-årsperioden. Jo dyrere aksjer er, jo lavere blir avkastningen, men dyre aksjer har også gitt positiv avkastning. Dyre aksjer har hatt en tendens til å resultere i større markedsfall når urolighetene først sprer seg. Erfaringsmessig kommer slike fall overraskende på, og utviklingen skjer raskt. Hvordan man skal agere, eller om man skal forholde seg rolig, bør være planlagt på forhånd.

Amerikanske aksjers utvikling og prising

Grafen baserer seg på data fra det amerikanske aksjemarkedet de siste 150 årene, og viser sammenhengen med prisingen på tidspunktet for investering, og den årlige avkastningen de 10 påfølgende årene. Billige aksjer har gitt en årlig avkastning på over 10 %, og dyre aksjer 2 % – 6 %. Det er kun investorer som kjøpte på toppen av IT-boblen i 1999/2000 som har opplevd negativ avkastning i en 10-års periode.

Konklusjoner for investor

Aksjemarkedet viste solid utvikling i 2017, delvis som en funksjon av at selskapene tjente mer penger. Prisoppgangen har også etterlatt oss et aksjemarked som er dyrere enn det var for et år siden. Gitt dagens goldilocks scenario, med god økonomisk vekst og stabil inflasjon, er det grunn til å tro at aksjer vil fortsette å stige.

Det er imidlertid ingen grunn til å tro at aksjemarkedet har opphevet tyngdekraften. Med høyere prising følger lavere forventet avkastning, og høyere risiko. I dagens marked fordrer det en stor grad av årvåkenhet hvis man skal ha en betydelig andel aksjer i porteføljen.

Espen Seidel

Oslo, 23.01.18

Markedskommentar

Markedskommentar for august 2022

Vi tar et tilbakeblikk på de viktigste hendelsene i måneden som gikk, hva de betyr for dine investeringer, samt våre forventninger til utviklingen videre.

Markedskommentar

Globale indeksfond er taperen, og norske aksjefond vinneren første halvår

Eirik Furuseth leverer sin halvårskommentar for første halvdel av 2025 og legger samtidig frem Finanscos resultater i perioden.

Markedskommentar

Utvidet markedskommentar for investeringsåret så langt

Finansco ser på investeringsåret så langt i 2024, og tar for seg blant annet Finanscos porteføljer, medienes krisemaksimering og veien videre.

La oss ta en uforpliktende prat

Har du spørsmål om formuesforvaltning, skatt eller juridiske problemstillinger knyttet til din økonomi? I Finansco bistår vi med helhetlig rådgivning for deg som ønsker struktur, kontroll og langsiktige løsninger for formuen din.

– Ønsker du en uforpliktende prat med en av våre dyktige formuesforvaltere kan du fylle ut kontaktskjemaet, så vil vi ta kontakt med deg i løpet av kort tid.