Inflasjon – Quo Vadis?

I det siste har det vært mye debatt rundt om vi kan forvente høyere inflasjon enn vi har opplevd de siste tiårene. Er økningen vi ser i inflasjonen kun midlertidig eller varig?

Det går knapt en dag uten at vi kan finne en artikkel eller kommentarer om vi kan forvente høyere inflasjon enn vi har opplevd de siste tiårene. Vil de siste års stimulative finans- og pengepolitikk kunne gi oss dette. Og kan forventningene i tillegg gjøre dette til en selvoppfyllende profeti.

Verdensøkonomien preges fortsatt av redningspakker og økonomisk omstilling gitt under og i pandemiens etterslep. Bedrifter og husholdningene sitter også på store likviditetsreserver som kan bidra til økt prispress.

Er økningen vi ser i inflasjonen kun midlertidig eller varig? Her kommer mitt forsøk til bidrag til denne debatten.

Ut av kontroll

Jeg vil begynne med å vise utviklingen i inflasjonen i Norge de siste 40 årene. Norge og de fleste andre land gikk inn i 80-tallet med en inflasjonsutvikling som var kommet ut av kontroll for myndighetene. I begynnelsen av 1980-tallet var inflasjonen oppe på rundt 15 % i Norge og nådde helt opp i 20 % i USA! På dette tidspunktet fikk Professor Milton Friedmans tanker om at pengepolitikken kunne – og skulle – styre inflasjonsutviklingen økende gjennomslag. Etter hvert fikk disse idéene også gjennomslag i Norge. Sentralbankene fikk inflasjonsmål de skulle styre pengepolitikken etter. Som grafen under viser, gav dette resultater. Man fikk bukt med inflasjonen og maktet å slå den kraftig ned gjennom 1980-tallet. Den har deretter svingt rundt Norges Banks inflasjonsmål siden det.

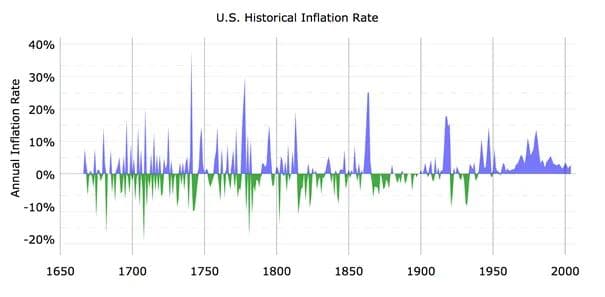

I grafen under ser vi svingningene i årlig inflasjon i USA helt tilbake til midten av 1600-tallet. Nesten frem til vår tid, helt til 1950-årene, har perioder med inflasjon hatt en nærmest dialektisk utvikling, inflasjon har blitt avløst av perioder med deflasjon. Det er ikke mulig å lese ut av grafen hvor mye inflasjonsutviklingen var akkumulert i denne lange perioden, men jeg kommer tilbake til dette med en graf litt lenger ned. Fra 1950-tallet, gjennom 1960-årene og inn på 70-tallet ser vi av den samme grafen at inflasjonen rett og slett økte i styrke for hvert år, helt til den spant ut av kontroll for myndighetene. Spesielt gjennom 1960-tallet og et godt stykke inn i 1970-tallet var det akseptabel politikk i mange land å tillate noe høyere inflasjon for å få ned arbeidsledigheten. Men det endte ikke bra, og den nødvendige inflasjonsbekjempelsen resulterte eksempelvis for USA i tilbakegang og resesjon – og en følgelig høy arbeidsledighet på begynnelsen av 1980-tallet.

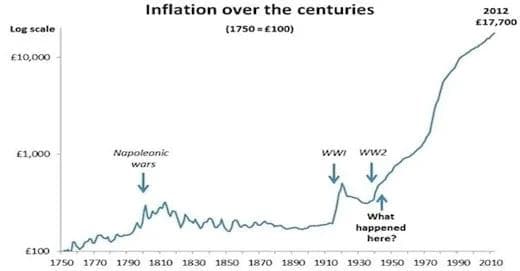

Inflasjon i et 270-års perspektiv

Grafen under viser den akkumulerte inflasjonsutviklingen i England fra 1750 og frem til i dag. En annen måte å illustrere dette på, er å vise hvor mye prisene har økt i denne perioden. Gjennom de første 50-60 årene av denne grafen steg prisene, men de neste 100 årene, frem til første verdenskrig, hadde England et akkumulert prisfall. I forbindelse med både første og andre verdenskrig steg prisene mer enn normalt. Men det er spesielt i perioden etter andre verdenskrig og frem til 1980-tallet at inflasjonen og prisene har økt sterkt, på akkumulert basis.

Forventinger om inflasjon, så vel som faktisk inflasjon er viktige å ta stilling til og gjøre til gjenstand for realbehandling, for selve forventningen alene kan påvirke folks adferd. Dermed vil denne adferden kunne gi konsekvenser for den faktiske økonomiske utviklingen. Forventningene kan således i mange tilfeller bli selvoppfyllende.

Både høy inflasjon og fallende priser er uønsket fremfor en lav og stabil inflasjon, som er enklere å justere.

Hvorfor er for høy inflasjon uønsket?1

Når inflasjonen er høy er den som regel også mer variabel. Store variasjoner i prisene kan forsterke svingningene i økonomien ved at private husholdninger så vel som bedrifter knytter usikkerhet til sine fremtidige inntekter og utgifter. Når man kjenner på en slik usikkerhet, er det lett at man gjør endringer i sine løpende prioriteringer. Med økt usikkerhet blir det også vanskeligere å treffe riktige beslutninger, noe som kan gi opphav til feilinvesteringer. Det er en reell kostnad for bedriftene når de stadig må endre priser, og det brukes derfor en god del ressurser til sikring mot store prisendringer. Store og uventede endringer i priser gir også en vilkårlig omfordeling av inntekt og formue, for eksempel fra småsparere til profesjonelle aktører og fra leietakere til eiere av fast eiendom.

I noen tilfeller, som i Tyskland i mellomkrigstiden og i Zambia og Venezuela i nyere tid, opplevde man fenomenet hyperinflasjon, der prisene stiger og pengeverdiene faller i et voldsomt tempo. Da kan man fort miste troen på at pengene har noen som helst verdi i fremtiden. Et slikt scenario kan være fullstendig ødeleggende for en økonomi, men akkurat dette er det vel ingen risiko for i Norge.

Ved forventninger om høy prisoppgang, er det fristende å konsumere mere nå, enn å spare til senere konsum. Det kan gi økt konsum i en periode hvor det ikke er ønsket, og gi impulser til ytterligere prisoppgang. Som vi ser er det ikke uvesentlig hva ryktet melder, det er forståelige, menneskelige mekanismer som kan gi moment til utviklingen.

Artikkelen fortsetter under bildet

Hvorfor er for lav inflasjon og deflasjon uønsket?1

Dersom prisene skulle begynne å falle, vil det være mer interessant å holde på pengene og bruke de senere, når de er mer verdt. Når konsum og investeringer blir utsatt av disse årsakene, kan det forsterke en ytterligere nedgang i økonomien. Videre kan deflasjon føre til at realverdien av gjeld øker. Kjøpekraften vil følgelig svekkes, og etterspørselen i husholdningene går ned. I tillegg kan denne vegringen, uansett hvor naturlig det er å være forsiktig, gi lavere lønnsomhet i bedriftene, og dermed bidra til økt ledighet.

Kort oppsummert: En moderat og stabil inflasjonsutvikling over tid er det beste for alle.

I en påfølgende bloggpost vil jeg videre se litt på ulike indikatorer for fremtidig inflasjon, for å se hva markedet og økonomene har av inflasjonsforventninger i dag. Og i en tredje bloggpost tar jeg for meg litt om hva som kan være fornuftige plasseringsalternativer i perioder med mer betydelige økninger i inflasjonen.

1Kilde: Norges Bank

Formuesforvaltning

FNs bærekraftsmål – Grønne bygninger

De siste årene har det blitt rettet er større fokus mot investeringer som er bærekraftige og miljøvennlige. Hos Finansco er dette en trend vi ønsker å sette ytterligere fokus rettet mot og vi ønsker å ta dette ett steg lenger enn mye av det som allerede finnes i investeringsuniverset.

Formuesforvaltning

Børsfall, inflasjonsfrykt, energikrise og styrket NOK

Den siste tiden har vært preget av uroligheter i verdens kapitalmarkeder og på børsene. Hvordan responderer Finansco til dette?

Formuesforvaltning

Har du tatt en status på din bankrådgivers oppfølging i det siste?

Ta en status på dine eksisterende plasseringer og din investeringsrådgivers historiske oppfølging, for så å legge en best mulig plan for perioden fremover.

La oss ta en uforpliktende prat

Har du spørsmål om formuesforvaltning, skatt eller juridiske problemstillinger knyttet til din økonomi? I Finansco bistår vi med helhetlig rådgivning for deg som ønsker struktur, kontroll og langsiktige løsninger for formuen din.

– Ønsker du en uforpliktende prat med en av våre dyktige formuesforvaltere kan du fylle ut kontaktskjemaet, så vil vi ta kontakt med deg i løpet av kort tid.