Pensjon – den store kostnadsbløffen

Prøver bankene å dytte fokuset over på administrasjonskostnadene for så å, i det mer skjulte, ta seg godt betalt på forvaltningshonoraret? Les mer her.

Det er nå økt fokus på pensjon – det er bra. Det er økt fokus på kostnader – og det er bra. Det er også bra at det er økt fokus på rådgivningen rundt dette – for den er mildt sagt varierende. Det gjelder særlig innskuddspensjon (ITP/OTP) for bedrift, og individuell pensjonssparing (IPS) og pensjonskapitalbevis (PKB) for privatpersoner. Kostnadsbløffen vi belyser her handler om en tydeligere fokus på administrative kostnader enn forvaltningskostnader og rådgivning.

Den store kostnadsbløffen

Kostnader er viktig å ha oversikt på – som administrasjonskostnaden. Dette er allikevel bare én del av kostnadsbildet. Det er vel så viktig å kjenne forvaltningshonoraret i fondene man velger. Den kommer ikke like tydelig frem i mange av artiklene som skrives om pensjon.

Man vil jo aller helst ha lavt/ingen administrasjonsgebyr + billige fond + god rådgivning.

Les også – Jeg vil førtidspensjonere meg.

Prøver banken å forlede?

Er det slik at bankene, i sin retorikk og markedsføring, prøver å dytte fokuset over på administrasjonskostnadene for så å heller (i det mer skjulte) ta seg godt betalt på forvaltningshonoraret?

I denne oversikten gjort av SmartePenger* så ser vi at det for eksempel er få aktører som tilbyr billige fond (indeksfond) i IPS (Individuell Pensjonssparing). Sparerne tvinges til dyre fond, og bankene tjener fett.

Av alle leverandørene som har IPS er det i denne oversikten DNB (!!) som tilbyr flest (kundevennlige) indeksfond med 6. Overraskende positivt. Storebrand har 2. Danske Bank, Eika, Gjensidige, Landkreditt, Sparebank 1 og Skagenfondene har ingen indeksfond tilgjengelige.

Eksempler på kombinasjoner ved en pensjonsavtale på kr. 50.000:

Som du ser er det faktisk viktigere med et lavt forvaltningshonorar enn et lavt adm.gebyr. Når bankene derfor krangler om hvem som har det laveste adm.gebyret, så gjør de antagelig det fordi det er denne kostnaden som er mest synlig for kundene. Men dette er jo ikke halve regnestykket engang.

En av konsekvensene ved innføringen av MIFID II er at alle kostnader, både adm.gebyrer OG forvaltningshonorarer i underliggende fond, skal komme tydelig frem.

For ulike pensjonsavtaler:

Hva er viktigst – lave kostnader eller god rådgivning?

Hvis du kan velge mellom lave kostnader eller god rådgivning – hva tror du lønner seg for deg? Uten å skulle bruke mye plass på å forklare hva vi her legger i god rådgivning, så kan vi begrense dette til å være riktig aksjeandel i pensjonssparingen din.

Svaret er at god rådgivning er 3-4 ganger så viktig som lave kostnader for pensjonen din!

Bankene innrømmer jo selv at de fleste av deres pensjonskunder har balanserte fondsprofiler, og at de skulle ønske at kundene deres hadde høyere aksjeandel. «Vi skulle gjerne sett at flere gjør egne valg», sa pensjonsøkonom Knut Dyre Haug til Finansavisen i tidligere nevnte artikkel.

Så – hvorfor har de ikke det da?? Hvor er rådgivningen blitt av?

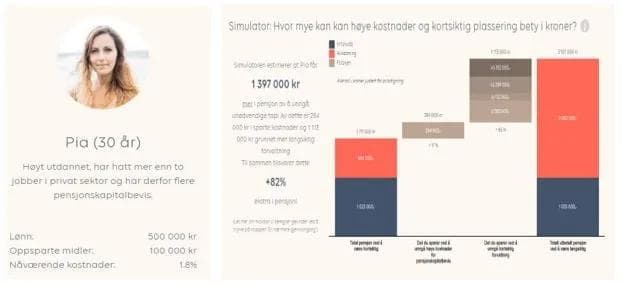

Hvordan Pia fikk 82 % mer i pensjon

Se eksempelet under. I dette eksemplet som her er satt opp så vil Pia ha 17 % høyere verdi ved å unngå høye kostnader for pensjonsavtalen sin. Verdien av høy aksjeandel frem til utbetalingsslutt er på hele 65 %! Totalt 82 % mer i pensjon!

Hva bør du gjøre?

Du bør unngå pensjonstabbene! Enkelt og greit.

Er det mange som begår pensjonstabber? Ja. Kun 2 % (!) av dem med pensjonsavtaler igjennom arbeidsgiver har tatt et aktivt valg på plasseringen av disse. Potensialet for å bedre sin pensjon er utrolig stort.

Sitter du eller bedriften din med pensjonssparing i en av storbankene eller livselskapene? I så fall er sannsynligheten høy for at du begår en eller flere av de nevnte pensjonstabbene. Rådgivningen er tydeligvis ikke slik den burde være.

Ta grep nå!

Ta kontakt med Finansco. På pensjon så representerer vi både lave kostnader og god rådgivning! Som bedriftseier vil det være med på å gjøre din bedrift mer attraktiv mot jobbsøkere, og som privatperson øker du dine fremtidige pensjonsutbetalinger.

Hva krever det av deg? Nesten ingenting. En god fortjeneste med nesten ingen innsats bør være interessant for alle. Vi kan gi deg en grundigere begrunnelse, eller vi kan raskt og enkelt gi deg noen tilbakemeldinger, enten ved et møte, en telefonsamtale eller mail. Kostnadsfritt og uforpliktende.

Det er kun enkle grep som skal til for å sikre seg en bedre pensjon. Da er det fryktelig dumt å la være.

* Denne artikkelen ble først publisert i 2018.

Kapitalforvaltning

ARV – Hva med å hoppe over en generasjon?

Når (om) man mottar arv kan det dukke opp en del spørsmål, bl.a.; bør jeg hoppe over denne arven, slik at den helt eller delvis går til mitt/mine barn?

Kapitalforvaltning

Bærekraftige investeringer

Snakk med oss dersom du er ute etter å gjøre porteføljen din mer bærekraftig.

Kapitalforvaltning

Gjeninnføring av arveavgift – hvilke grep kan gjøres på forhånd?

Finansminister Vedum sier at arveavgiften ikke kommer tilbake, men hva om den blir gjeninnført likevel? Les mer om hva som kan gjøres i forkant her.

La oss ta en uforpliktende prat

Har du spørsmål om formuesforvaltning, skatt eller juridiske problemstillinger knyttet til din økonomi? I Finansco bistår vi med helhetlig rådgivning for deg som ønsker struktur, kontroll og langsiktige løsninger for formuen din.

– Ønsker du en uforpliktende prat med en av våre dyktige formuesforvaltere kan du fylle ut kontaktskjemaet, så vil vi ta kontakt med deg i løpet av kort tid.