Markedskommentar mars 2018

I Markedskommentar mars 2018 tar vi et tilbakeblikk på forrige måneds viktigste hendelser, hva dette betyr for dine investeringer samt våre forventninger til utviklingen videre.

I Markedskommentar mars 2018 tar vi et tilbakeblikk på de viktigste hendelsene fra forrige måned, hva dette betyr for dine investeringer samt våre forventninger til utviklingen videre.

Markedskommentar mars 2018

- Fallet i aksjemarkedene fortsetter.

- USA faller mye, mens Norge og Europa holde seg bedre.

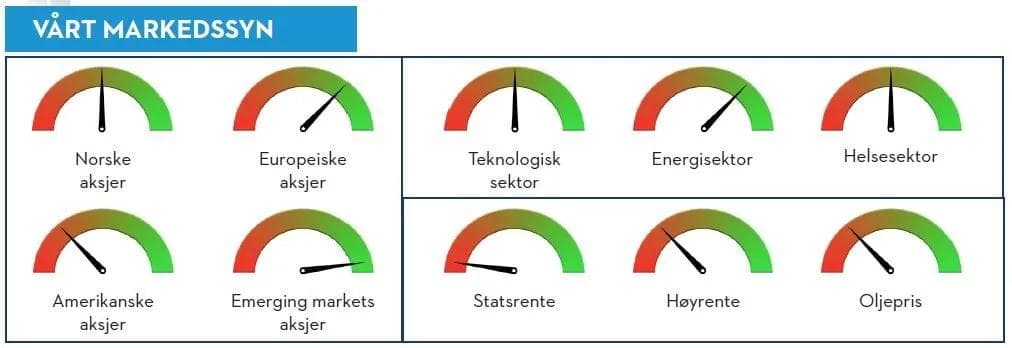

- Energi gikk fra å være svakeste til sterkeste sektor, IT gikk motsatt vei.

2018 startet med kraftig oppgang i aksjemarkedene verden rundt, og forholdene lå til rette for en god periode for investorene. Oppgangen snudde brått og hittil i år har de toneangivende markedene falt mellom 5 % – 10 %. Svingningene har også vært tiltagende, en dag med positivitet og kraftig oppgang har blitt etterfulgt av tilsvarende røde tall. Etter et år med lave svingninger og solid avkastning kan svingningen vi har opplevd i 2018 virke brutale. Går vi litt lengre tilbake i tid er denne typen utvikling det som er normalt for aksjemarkedet, og den fredfylte oppgangen i 2017 som er det unormale.

Blandede signaler

Den svake utviklingen i 2018 er imidlertid en kilde til bekymring. Normalt er vinterhalvåret en god periode i aksjemarkedene, og et negativt sentiment kan fort bli en selvoppfyllende profeti. Hvis stadig flere aktører tror markedene skal falle, vil det i seg selv kunne utløse et prisfall.

På den positive siden ser det ut som selskapene stadig tjener mer penger, og analytikerne fortsetter å heve estimatene for den fremtidige inntjeningen. Utsiktene for den økonomiske utviklingen for øvrig virker også sterk. Fallende priser i kombinasjon med at de underliggende verdiene stiger gjør aksjemarkedet mer attraktivt.

Blandede signaler tilsier at andelen aksjer i porteføljen holdes omkring normale nivåer, altså verken være mer offensiv eller defensiv enn den langsiktige investeringsplanen tilsier.

Japan

Den negative utviklingen i aksjemarkedet i år har rammet det japanske markedet hardere enn i Europa og USA. Vi kan imidlertid ikke se noen fundamental grunn til at japanske aksjer skal falle mer enn det globale markedet. Snarere tvert imot. Vi ser flere positive trekk i det japanske aksjemarkedet. Selskapenes inntjening har økt betydelig i 2017 og starten av 2018. Analytikerne legger til grunn at inntjeningen skal fortsette å øke, men har ikke falt for fristelsen til å bli overoptimistiske.

Til sammenlikning virker det som markedet har priset inn en betydelig økning i amerikanske selskapers inntjening som følge av Trumps varslede skattereform. Forventningen i USA er så høye at det skal mye til for at selskapene kan overraske positivt, og mer sannsynlig at selskapene ikke innfrir forventingene. I Japan virker investorenes forventing å være mer balanserte, det er rom for både positive og negative overraskelser.

Sammenlikner vi med historisk verdsetting kommer Japan også betydelig bedre ut enn USA, der Japan prises lavere og USA høyere enn normalt.

Comeback i energisektoren

Etter at oljeprisen falt fra 110 til under 40 dollar per fat i 2016 har energisektoren vært nede for telling. Store kostnadskutt har vært en nødvendighet, og tidligere lønnsomme prosjekter måtte skrinlegges. Investorene har skydd alt som har hatt noe med energi å gjøre og energisektoren har i perioden vært den absolutt verste sektoren å være investert. I samme periode har IT sektoren vært investorenes yndling, og sektoren har steget 10 % mer enn markedet hvert år de siste fem årene.

Vi har posisjonert oss for et comeback i energisektoren. Etter store kostnadskutt og effektiviseringer, samt en oljepris som har steget til 60 – 70 dollar fatet, ligger forholdene til rette for at energiselskapene skal tjene gode penger igjen. I løpet av de siste 12 månedene er det energiselskapene som har økt sin inntjening mest, uten at dette er reflektert i prisene. I mars var energi den beste sektoren, og IT den svakeste sektoren. Kanskje får andre investorer øynene opp for mulighetene som ligger i energisektoren, og selger seg ut av den relativt dyre IT sektoren i månedene som kommer?

Last ned markedskommentaren for mars 2018 her >>>

Espen Seidel

Espen er Investeringsdirektør og Daglig leder for Finansco Forvaltning AS. Han har vært hos Finansco siden 2012. Espen har omfattende erfaring som fondsforvalter, og mener at god risikoforvaltning danner grunnlaget til god fondsforvaltning. Espen har en Master of Applied Economics, Economics and Finance, fra Griffith University i Australia.

Markedskommentar

Markedskommentar for august 2022

Vi tar et tilbakeblikk på de viktigste hendelsene i måneden som gikk, hva de betyr for dine investeringer, samt våre forventninger til utviklingen videre.

Markedskommentar

Globale indeksfond er taperen, og norske aksjefond vinneren første halvår

Eirik Furuseth leverer sin halvårskommentar for første halvdel av 2025 og legger samtidig frem Finanscos resultater i perioden.

Markedskommentar

Utvidet markedskommentar for investeringsåret så langt

Finansco ser på investeringsåret så langt i 2024, og tar for seg blant annet Finanscos porteføljer, medienes krisemaksimering og veien videre.

La oss ta en uforpliktende prat

Har du spørsmål om formuesforvaltning, skatt eller juridiske problemstillinger knyttet til din økonomi? I Finansco bistår vi med helhetlig rådgivning for deg som ønsker struktur, kontroll og langsiktige løsninger for formuen din.

– Ønsker du en uforpliktende prat med en av våre dyktige formuesforvaltere kan du fylle ut kontaktskjemaet, så vil vi ta kontakt med deg i løpet av kort tid.