Markedskommentar oktober 2018

I Markedskommentar oktober 2018 tar vi et tilbakeblikk på de viktigste hendelsene i oktober, hva dette betyr for dine investeringer samt våre forventninger til utviklingen videre.

I Markedskommentar oktober 2018 tar vi et tilbakeblikk på de viktigste hendelsene fra oktober, hva dette betyr for dine investeringer samt våre forventninger til utviklingen videre.

Markedskommentar oktober 2018

- Oktober ble en svak måned som så ofte før

- Positiv sesongfaktor neste 6 måneder i aksjer

- Svak energisektor på fallende oljepris

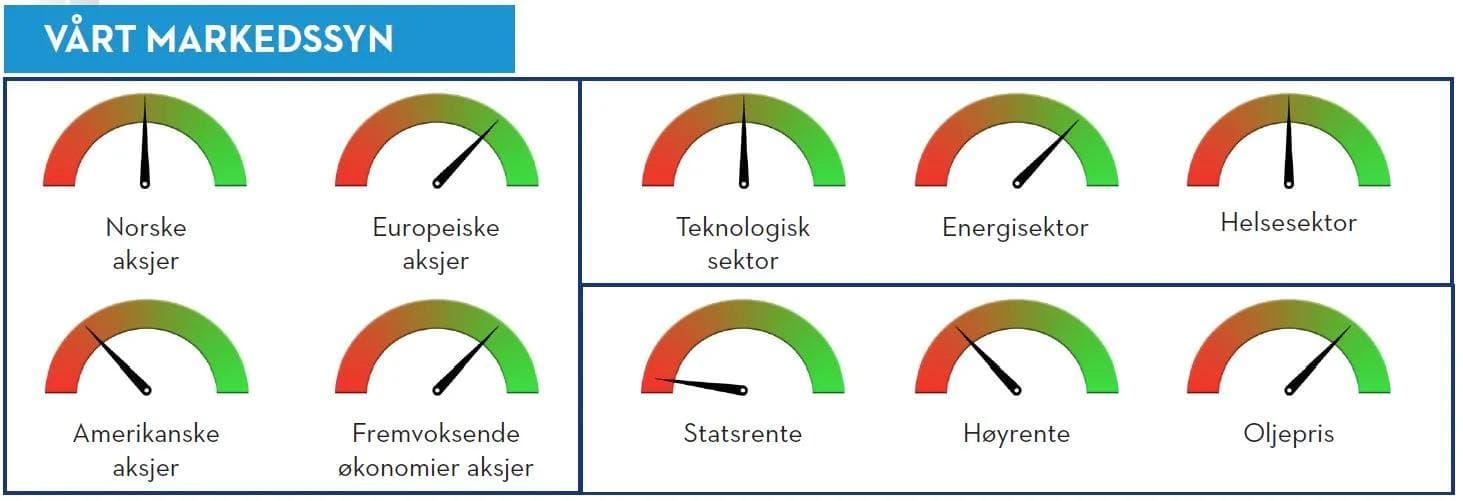

Markedsutvikling

Som så ofte før, opplevde vi nok en gang en svak oktober måned i aksjemarkedene. Markedene vendte riktignok opp på slutten av måneden, men var fortsatt godt ned for måneden. Målt i norske kroner falt verdensindeksen med ca 4% i oktober. Fremvoksende markeder hadde fortsatt den svakeste utvikling, men denne måneden falt alle markeder, også USA og Norge som til nå hadde stått imot negative markeder. På sektornivå, var alle sykliske sektorer svake og aller svakest var energisektoren da oljeprisen fortsatte sitt fall gjennom oktober. Fra pristoppen i september har oljeprisen falt raskt med ca. 16%.

Den gode sesongen er her igjen

De neste 6 månedene er historisk bedre for investorer avkastningsmessig sett enn de 6 månedene vi har lagt bak oss. De siste 20 årene ville en investor ha doblet pengene sine ved å være investert i det norske aksjemarkedet fra november til mai og kun sittet igjen med opprinnelig beløp i den andre perioden. Denne sesongeffekten, som den kalles, er godt dokumentert både i akademia og i den virkelige verden, selv om det er vanskelig å finne noen gode forklaringer på hvorfor dette fenomenet fortsetter å påvirke avkastningen. Alt annet like vil vi de neste 6 månedene ta hensyn til denne sesongeffekten og allokerer mer til aksjer.

Fallende oljepris og svak energisektor

Vi lenge vært positive til energisektoren, hvor vi har sett at stigende oljepris løfter inntjeningen for hele sektoren, både oljeprodusenter og leverandør industrien. Siste 12 måneder her inntjeningsestimatene for sektoren løftet seg med ca 80% på global basis, mens sektoren kun har steget 3%. Dette gjør sektoren attraktiv på prising og vi tåler å leve med de svingningene vi ser, når potensialet for avkastning så definitivt er tilstede. Vi tror fortsatt at risikoen på oljepris er mer på oppsiden enn på nedsiden foreløpig.

Starten på noe verre?

Etter 10 år med oppgang etter finanskrisen, er det forståelig at frykten for den neste store nedturen øker når markedene blir mer volatile og faller som de gjorde i oktober. Som alltid prøver vi å se gjennom det vi oppfatter som støy og frykt og ser på de forhold som vi mener påvirker markedene mer fundamentalt. Når vi gjør det, ser vi et marked der inntjeningsveksten fortsatt er grei de fleste steder, økonomisk vekst er litt avtagende men fortsatt ok og litt stigende renter fra lave nivåer.

Når inntjeningen i globale aksjer i lokal valuta er opp 17-18 % og aksjer er flatt de siste 12 måneder, ser vi et aksjemarked som er blitt billigere og ikke er spesielt høyt priset. Det liker vi.

Grafen under viser rapportert PE for globale aksjer siden 1995 og et historisk snitt perioden.

Last ned markedskommentaren for oktober 2018 her >>>

Kjetil Gregersen

Kjetil er Senior Porteføljeforvalter hos Finansco. Kjetil har lang og variert erfaring fra både porteføljeforvaltning, finansrådgivning og styrearbeid. Kjetil har en MSc i Economics and Business Administration fra NHH. På fritiden liker Kjetil å lese, se på fotball og utforske nye temaer som interesserer han.

Markedskommentar

Markedskommentar for august 2022

Vi tar et tilbakeblikk på de viktigste hendelsene i måneden som gikk, hva de betyr for dine investeringer, samt våre forventninger til utviklingen videre.

Markedskommentar

Globale indeksfond er taperen, og norske aksjefond vinneren første halvår

Eirik Furuseth leverer sin halvårskommentar for første halvdel av 2025 og legger samtidig frem Finanscos resultater i perioden.

Markedskommentar

Utvidet markedskommentar for investeringsåret så langt

Finansco ser på investeringsåret så langt i 2024, og tar for seg blant annet Finanscos porteføljer, medienes krisemaksimering og veien videre.

La oss ta en uforpliktende prat

Har du spørsmål om formuesforvaltning, skatt eller juridiske problemstillinger knyttet til din økonomi? I Finansco bistår vi med helhetlig rådgivning for deg som ønsker struktur, kontroll og langsiktige løsninger for formuen din.

– Ønsker du en uforpliktende prat med en av våre dyktige formuesforvaltere kan du fylle ut kontaktskjemaet, så vil vi ta kontakt med deg i løpet av kort tid.